Banco do Brasil (BBAS3) continua ‘barato demais para ser ignorado’, dizem analistas

Em uma maré de otimismo com as ações após a publicação do bem-visto resultado financeiro do quarto trimestre de 2022 (4T22), o Banco do Brasil (BBAS3) foi considerado ‘barato demais para ser ignorado’ por analistas do BTG Pactual.

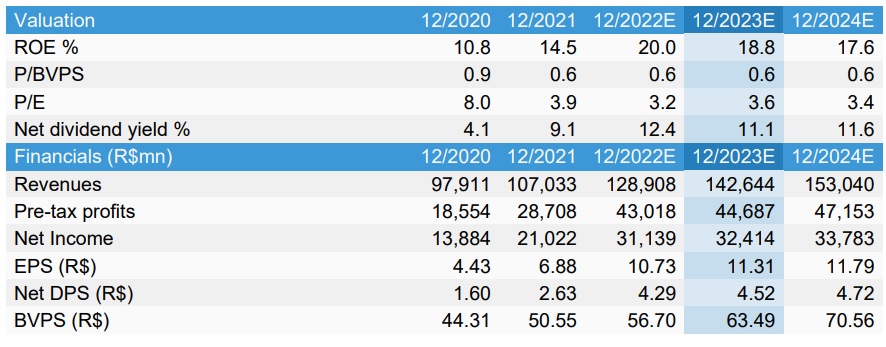

A tese é bem semelhante à de um ano atrás, em que os especialistas ainda destacavam resultados do Banco do Brasil que apontavam para um preço ‘descolado’ da rentabilidade da empresa. A recomendação é de compra com preço-alvo de R$ 57.

O lucro de R$ 9 bilhões do banco foi um dos pontos destacados pela casa, que também aponta o Retorno Sobre Patrimônio (ROE, na sigla em inglês) de 22,5% como positivo.

Conforme reportado pelo Suno Notícias, o consenso dos analistas era de R$ 8,11 bilhões de lucro.

Com isso, ainda que as ações BBAS3 tenham subido cerca de 34% no acumulado dos últimos 12 meses, os analistas ainda enxergam patamares muito atrativos de preço.

“O banco reportou um lucro líquido ajustado recorde de R$ 9 bilhões no trimestre, representando 52% de crescimento na base anual, além de ter ficado 8% acima das nossas projeções e 11% acima do consenso”, dizem os especialistas do BTG.

Para a casa, a margem financeira bruta foi o destaque positivo do trimestre, mostrando uma alta de 41% na base anual e 5% acima das projeções.

“Como resultado, o a margem financeira bruta total cresceu 23% em 2022. Com volumes mais fortes e continuação da reprecificação do portfólio, a margem financeira bruta com crédito cresceu 7% na base trimestral”, destacam os analistas.

- BTG Pactual (BPAC11) encolhe lucro em 5% e ‘sangra’ R$ 1,2 bilhão com efeito Americanas (AMER3)

- Bradesco (BBDC4) avalia que concedeu mais crédito do que deveria

- Bradesco (BBDC4), Itaú (ITUB4), Santander (SANB11): bancos fecham 2022 com lucro de R$ 64,3 bi

- Santander (SANB11): Lucro cai quase pela metade com provisionamento e ‘efeito Americanas’

Além disso, apontam que a empresa foi ‘ajudada’ por juros mais altos dos títulos de renda fixa atrelados à taxa Selic, tendo então ganhos mais polpudos na tesouraria.

A inadimplência de 90 dias subiu para 2,51%, ainda influenciada pela deterioração de crédito para pessoas físicas em meio a um cenário macroeconômico desafiador.

Contudo, analistas apontam as mudanças recentes no portfólio como positivas, com retornos mais ajustados ao risco.

As projeções é de que o banco lucre R$ 32 bilhões no acumulado de 2023, ainda aumentando os ganhos.

BBA vê resultados sólidos do Banco do Brasil e cita ‘caso Americanas’

Em linha com o otimismo dos demais analistas, o Itaú BBA destacou “resultados sólidos” e um lucro bem acima dos R$ 8,2 bilhões esperados pela casa.

A recomendação é de ‘outperform’ (equivalente à compra) com preço-alvo de R$ 48.

No seu relatório, analistas apontam a alta de 45% das provisões do trimestre em função do caso da Americanas (AMER3), que entrou em recuperação judicial recentemente.

O provisionamento foi de R$ 788 milhões, considerando que o BB não tinha uma exposição tão relevante à varejista como o Bradesco (BBDC4), o Santander (SANB11) e o BTG Pactual (BPAC11).

“As despesas totais de provisão foram de R$ 6,5 bilhões, acima da nossa estimativa de R$ 5,5 bilhões, principalmente em provisionamento geral. Prevíamos 50% de provisionamento para o caso Americanas, então esse número mais alto em relação às nossas projeções não vem desse evento. A cobertura caiu para 227%, de 235% no 3T22 e ainda é um das maiores entre os grandes bancos”, diz o Itaú BBA.

XP reitera otimismo com BBAS3

Os analistas da XP também reiteraram seu otimismo com o banco.

Em linha com o que já era citado por analistas antes do balanço, o banco de capital misto mostrou proveito pela sua carteira de crédito mais segura e uma inadimplência abaixo do seus pares.

“Mais uma vez, o perfil defensivo de sua carteira continua prevalecendo e leva a um índice de inadimplência de 2,5% e bem abaixo de seus pares. Além disso, seu guidance para 2023 implica um ROAE robusto de aproximadamente 20,5% em seu ponto médio, o que vemos como positivo”, dizem os analistas da XP.

O Retorno Sobre Patrimônio Médio (ROAE na sigla em inglês) do banco foi de 23% no período, também destacado como um indicador muito positivo.

A expectativa é de que o mercado reaja muito bem e as ações do Banco do Brasil subam, o que faz a XP reiterar sua visão positiva e destacar seu preço-alvo de R$ 61.

Os especialistas apontam que o BB registrou sólido crescimento de 44,9% na sua Margem Financeira Bruta, 8% acima do que a XP esperava. Isso se deu por conta dos seguintes fatores:

- Resultado de Operações de Crédito (+40,4% na base anual), beneficiado pelo crescimento e reapreçamento da carteira de crédito

- Resultado da Tesouraria (+140,5% na base anual), devido principalmente ao resultado da carteira de títulos de renda fixa

Novos dividendos

Juntamente com o resultado do 4T22, o banco anunciou R$ 2,3 bilhões em proventos, com juros sobre o capital próprio (JCP) no valor de R$ 1,6 bilhões e de dividendos no valor de R$ 671 milhões.

A data de corte será no dia 23 de fevereiro, ao passo que os proventos serão pagos no dia 3 de março. Serão R$ 0,582 por ação no caso do JCP do Banco do Brasil e R$ 0,23 no caso dos dividendos.