Contabilidade e Investimentos – Parte II

A Parte I desta série tratou de alguns conceitos fundamentais da contabilidade para que o leitor consiga entender os investimentos e financiamentos de uma empresa. No texto, foram apresentadas as definições de ativos, passivos, patrimônio líquido e balanço patrimonial.

Hoje, em continuidade à Parte I, apresentarei um documento fundamental na análise de resultados de uma empresa, a Demonstração de Resultados do Exercício (DRE).

Voltemos para o exemplo da cervejaria. Após adquirir o imóvel, as máquinas e matérias primas necessárias para começar a produzir cerveja, os sócios iniciaram a produção. Pouco mais de um mês depois, estava pronto o primeiro lote de cerveja.

No primeiro ano de operação, foram produzidas 20.000 garrafas de 600ml cada. Os sócios, após levantarem os custos da produção, decidiram que cada garrafa seria vendida por 10 reais.

Em pouco tempo todas as cervejas foram vendidas e a nova cervejaria conseguiu arrecadar R$200.000,00 com as vendas. Mas esse montante representa o lucro da empresa?

Obviamente não. A empresa teve custos para fabricar a cerveja. Foram comprados maltes, lúpulos, leveduras, garrafas de vidro, rótulos e outros produtos fundamentais para que a cerveja pudesse ser produzida e comercializada.

Além disso, a empresa teve de contratar funcionários para vender o produto.

Como deve se lembrar, parte da operação foi financiada com capital de terceiros e isso significa que os sócios terão de pagar juros para o banco.

Essa despesa é conhecida na contabilidade como despesa financeira.

Mas ainda não acabou. Não podemos esquecer dos nossos amados impostos. Após contabilizar todas as despesas anteriormente mencionadas, devemos pagar impostos ao governo para enfim, chegar nos lucros líquidos da empresa.

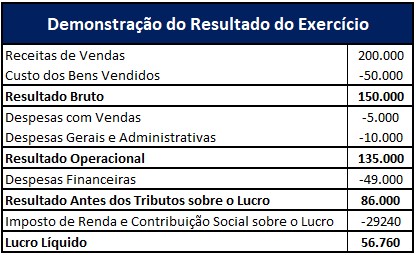

Agora temos a DRE completa da cervejaria. Vejamos como ficou.

Os sócios da cervejaria obtiveram um lucro líquido de R$56.760,00 no período. Mas isso é muito ou é pouco?

Pense que foi investido, inicialmente pelos sócios R$300.000,00. No primeiro ano de operação, eles conseguiram um lucro líquido de R$56.760,00, isso significa um retorno sobre o patrimônio líquido de 18,92%, um número bastante atraente. Caso eles mantenham os resultados nos anos seguintes, em pouco tempo os sócios teriam seu dinheiro de volta.

Você pode estender sua análise para entender as dívidas da empresa. Esse ponto é fundamental, pois muitas dívidas aumentam significativamente o risco do empreendimento. Olhemos, portanto para as despesas financeiras.

Neste caso, os sócios tiveram uma despesa financeira de R$49.000,00. Os dois elementos que você deve se atentar são o montante de dívida e o custo da dívida. Quanto a despesa financeira representa do montante total de dívida contraída? Para isso, precisamos olhar para o DRE e para o balanço patrimonial.

Olhando o passivo oneroso (empréstimos e financiamentos) e as despesas financeiras, podemos perceber quão custosas são as dívidas para a empresa. No caso da cervejaria, foi contraída uma dívida de 700 mil reais e foi pago, no primeiro ano, R$49.000,00 reais de juros.

Isso significa que a empresa pagou 7% de juros, um número não muito elevado, se você considerar a taxa básica de juros da economia atualmente (Selic – 6,5%). Além disso a dívida trás um benefício fiscal.

Perceba que as despesas financeiras são deduzidas do lucro tributável, o que reduz o pagamento de impostos. Isso gera uma redução significativa no custo da dívida. Analisemos a situação.

Caso a empresa não tivesse a despesa financeira, o lucro tributável da cervejaria seria de R$135.000,00 e, o imposto pago seria de R$45.900,00 (34% do lucro tributável). Entretanto, como a dívida reduz o lucro tributável, a empresa pagou apenas R$29.240,00 de impostos.

Pensando dessa forma, a cervejaria economizou R$16.660,00 em impostos, que seriam pagos caso a empresa optasse por financiar suas atividades exclusivamente com capital próprio. Portanto, o custo real da dívida não é de 7%, e sim de 4,62% (R$49.000,00 – R$16.660,00 / R$700.000,00).

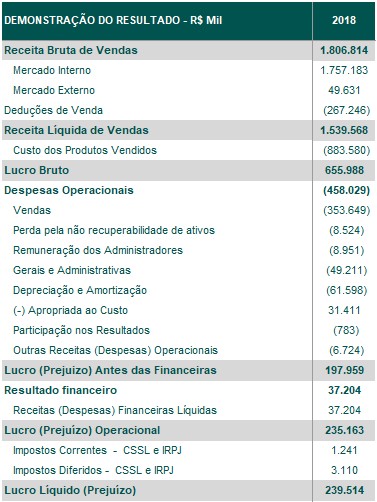

Agora olhemos para a DRE da Cia. Hering, cujo balanço patrimonial foi apresentado na Parte I.

Note que a empresa apresentou um lucro líquido de R$239.514.000,00, possuindo um patrimônio líquido de R$1.320.076.000,00. Isso significa que o retorno sobre o patrimônio líquido (ROE) no período foi de 18,14%.

Em relação às dívidas, vemos que a empresa teve um resultado financeiro positivo, diferente da maioria das empresas. Isso se deve ao fato de que boa parte da operação da Cia. Hering é financiada com capital próprio e com capital de terceiros não oneroso.

Além disso, outro motivo que leva o resultado financeiro da companhia a ser positivo é o fato de que o montante de capital que a empresa possui em caixa é mantido em aplicações financeiras de resgate imediato que garantem certa rentabilidade.

Muitas outras análises podem ser feitas a partir desses documentos e quanto maior o número de balanços patrimoniais e DREs o leitor investigar, mais experiência será adquirida e mais precisas serão suas análises.

O intuito desse texto não é ensinar o investidor a realizar análises complexas a partir da contabilidade das empresas, e sim, mostrar que a contabilidade pode ser muito mais simples do que se pensa.

Caso você deseje aprender mais sobre contabilidade com o intuito de aprofundar suas análises e aprimorar sua decisão de compra de ativos, recomendo que faça nosso curso online de contabilidade.

Com um pouco de estudo, você pode compreender profundamente como funciona a operação das empresas nas quais você é investidor, bem como seus resultados. É fundamental que você entenda seus investimentos para que se sinta seguro com seu portfólio.

No final das contas, contabilidade pode ser mais interessante do que você imagina.