Que fase! Mercado espera prejuízo de R$ 115 milhões para a Via (VIIA3) no 2T22

Com baixa de 44% nas ações em meio a um cenário considerado desfavorável pelos especialistas, a Via (VIIA3) divulga seu balanço na próxima quinta (11). A expectativa do consenso Bloomberg é de que a varejista reporte um prejuízo líquido de R$ 115 milhões.

No último resultado da Via, referente ao primeiro trimestre de 2022, foram R$ 21 milhões de lucro líquido, ao passo que no segundo trimestre de 2021 a companhia teve R$ 132 milhões de lucro.

As expectativas com o balanço vêm em meio às projeções pouco otimistas com o segmento de varejo. Com inflação de dois dígitos e um ciclo altista de juros – embora perto do fim, segundo as projeções -, analistas discutem a possibilidade de recuperação das varejistas que são vinculadas às vendas de eletroeletrônicos.

O setor foi mais penalizado do que os demais ‘braços do varejo’, com retração de 73% nas ações da Via em 12 meses. Concorrentes como o Magazine Luiza (MGLU3) e a Americanas (AMER3) sofrem quedas de 84% e 70% no mesmo período, respectivamente.

Apesar da retração ser menor no caso da Via, há expectativa de uma recuperação mais lenta e de resultados menos favoráveis no curto prazo.

“A Via não dispõe de uma estratégia tão bem definida no digital, tem muito trabalho a fazer nas lojas físicas, e segue com uma alavancagem excessiva. Não conta com a mesma reserva de caixa, o que pode demandar uma nova capitalização no curto prazo para conseguir competir com os principais players altamente capitalizados como Amazon, Magalu, Alibaba, entre outros”, comenta Idean Alves, sócio e chefe da mesa de operações da Ação Brasil Investimentos.

Previsão do Consenso Bloomberg para Via no 2T22

- R$ 8,1 bilhões de receita líquida

- R$ 632 milhões de Ebitda

- R$ 115 milhões de prejuízo líquido

- 7,8% de Margem Ebitda

Os analistas da XP Investimentos esperam ‘resultados fracos mais uma vez’. A casa mantém recomendação neutra para VIIA3 com preço-alvo de R$ 3 (ao passo que a cotação atual é de R$ 2,70).

“Esperamos que a Via reporte resultados fracos novamente, uma vez que a deterioração macroeconômica continua a impactar a demanda pela categoria de bens duráveis. Como resultado, estimamos que o GMV [sigla em inglês para Volume Bruto de Mercadoria] total caia 4% no comparativo anual. A melhor performance das lojas físicas não foi suficiente para compensar o fraco desempenho do canal online, com o GMV em queda de 20% no acumulado anual”, dizem Fernando Ferreira, Jennie Li e Rebecca Nossig, em estimativa para o resultado do 2T22.

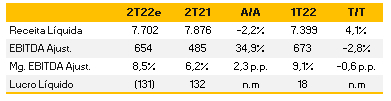

A estimativa da corretora é de que a varejista tenha R$ 131 milhões de prejuízo líquido, mostrando uma projeção de um cenário pior do que o apontado pelo consenso.

“Quanto à rentabilidade, esperamos uma margem bruta estável, com retração de 0,1 ponto percentual no comparativo com o 2T21, enquanto a margem EBITDA deverá melhorar 2,3 ponto percentuais, pela redução de despesas gerais e administrativas”, destaca a XP.

Algumas projeções, vale destacar, apontam para uma recuperação de outros segmentos do varejo no curto e médio prazo. Gustavo Pazos, analista do time de Research da Warren, aponta que as vendas devem ser fracas de um modo geral e as empresas com público alvo de alta renda terão melhor desempenho.

“Esperamos vendas fracas no varejo de uma forma geral. Temos uma visão pessimista para o setor. Na verdade, gostamos de alguns players de alta renda. Achamos que, se tiver alguma surpresa positiva no setor de varejo, será no segmento de varejo de alta renda”, analisa.

- Magazine Luiza (MGLU3) terá prejuízo acima de R$ 100 milhões, dizem analistas

- Ata do Copom diz que Banco Central deve manter Selic alta por tempo “suficientemente longo”; veja análises

- IPCA tem deflação de 0,68% em julho, menor taxa desde o início da série histórica em 1980

- Investidores querem ESG e mercado financeiro faz lição de casa

Vendo maior problemas para papéis como Via e Magalu, o especialista tem uma visão negativa para o e-commerce de um modo geral.

“A demanda é muito impactada pela inflação. Isso machuca muito o bolso do brasileiro. Essa é uma inflação de custo, não de demanda, o que desfavorece muito o varejo”.

BTG Pactual prevê prejuízo maior para Via e mantém cautela

A projeção do balanço da Via no 2T22 feita pelos analistas do BTG Pactual (BPAC11) mostra números mais pessimistas do que o consenso.

A casa estima R$ 144 milhões de prejuízo, R$ 591 milhões em Ebitda e R$ 7,9 bilhões em receita líquida no trimestre. Além disso, a estimativa é de margem Ebitda de 7,5%.

Enquanto o BTG mantém recomendação de compra para o Magazine Luiza, segue com visão neutra para as ações da Via.

Morgan Stanley piora projeções para varejistas

Em parecer recente, na primeira semana de agosto, o Morgan Stanley cortou o preço-alvo da Via e das suas duas principais concorrentes, a Americanas e a Magalu.

Com isso, para os analistas da casa, o preço-alvo do Magazine Luiza agora é de R$ 4 (anteriormente era R$ 6,50), enquanto a Americanas tem preço-alvo de R$ 20 (anterior era de R$ 31) e a Via, de R$ 2,50 (anterior era de R$ 3,50).

Essa mudança se deu visando a divulgação dos resultados das varejistas, estimando retrações no GMV. Além disso, o IPCA de dois dígitos e o ciclo altistas de juros também são levados em conta para a projeção mais pessimista para a Via.