Magazine Luiza (MGLU3) terá prejuízo acima de R$ 100 milhões, dizem analistas

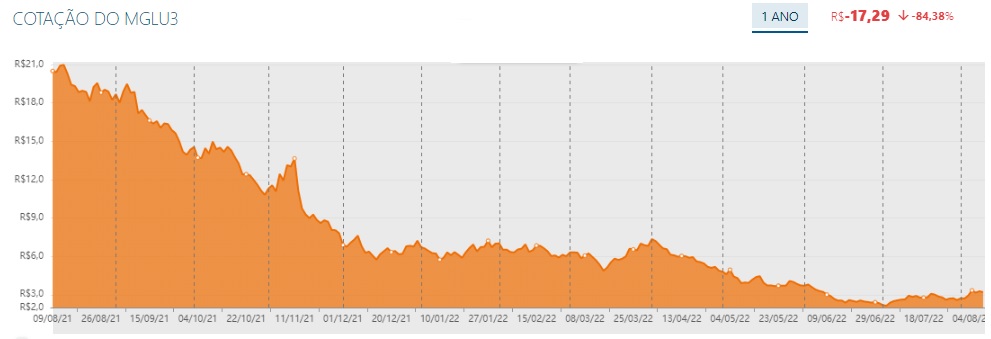

O Magazine Luiza (MGLU3) divulga o seu resultado financeiro referente ao segundo trimestre de 2022 (2T22) nesta quinta (11), após o fechamento de mercado. Com queda de 53% nas ações em 2022, é grande a expectativa do mercado pelo balanço da varejista.

As projeções do consenso Bloomberg são de R$ 86 milhões de prejuízo no resultado do Magazine Luiza. Contudo, casas como a XP e o BTG têm estimativas mais pessimistas.

No primeiro trimestre deste ano, a companhia reportou R$ 98,8 milhões de prejuízo líquido e, no segundo trimestre de 2021, teve R$ 96 milhões de lucro.

Com inflação ainda em dois dígitos e juros em alta, analistas destacam que a geração de receita deve seguir fraca no varejo.

“Esperamos vendas fracas no varejo de uma forma geral. Temos uma visão pessimista para o setor. Na verdade, gostamos de alguns players de alta renda. Achamos que, se tiver alguma surpresa positiva no setor de varejo, será no segmento de varejo de alta renda”, destaca Gustavo Pazos, analista do time de Research da Warren.

O especialista tem uma visão negativa para o e-commerce de um modo geral. “A demanda é muito impactada pela inflação. Isso machuca muito o bolso do brasileiro. Essa é uma inflação de custo, não de demanda, o que desfavorece muito o varejo”.

Além disso, Pazos ressalta uma competitividade maior, com a entrada de concorrentes como Shopee e Amazon (AMZO34) e a dificuldade desse setor em repassar custos para o consumidor e ter um resultado maior.

O que o consenso Bloomberg espera do Magazine Luiza no 2T22

- R$ 9,5 bilhões em receita líquida

- R$ 463 milhões de Ebitda

- 4,9% de margem Ebitda

- R$ 86 milhões de prejuízo líquido

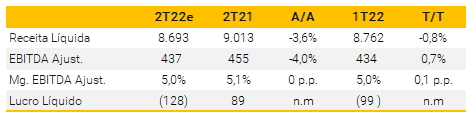

A XP Investimentos segue a tese de vendas mais fracas e mantém sua recomendação neutra para MGLU3.

“Esperamos que os resultados permaneçam fracos no 2T22 para a Magalu, dado que o cenário macro continua sendo um desafio para a demanda de eletrônicos e bens duráveis, que ainda são a grande parte de seu GMV. Como resultado, esperamos que o GMV [Volume Bruto de Mercadoria] total cresça 3% no comparativo anual”, afirmam os analistas da XP.

A projeção da casa para o Magazine Luiza no 2T22 é de R$ 128 milhões de prejuízo líquido, em patamar mais crítico do que o consenso.

Além disso, a XP estima R$ 8,6 bilhões em receita líquida e R$ 437 milhões de Ebitda, também pior do que o consenso. A exceção é a margem Ebitda, projetada para fechar o 2T22 em 5%.

“Quanto à rentabilidade, a margem bruta deve crescer 2,7 pontos percentuais com a companhia otimizando os subsídios comerciais e implementando aumento de preços, enquanto o Ebitda tende a permanecer estável no comparativo anual, com a menor alavancagem operacional do canal físico. Como resultado, esperamos um prejuízo de R$ 128mi. Por fim, destacamos que a empresa deve reportar uma geração de caixa positiva no trimestre, beneficiada pela antecipação do pagamento a fornecedores no primeiro trimestre”, conclui a XP.

BTG recomenda compra de MGLU3, na contramão do mercado

Diferente da XP, o BTG Pactual (BPAC11) tem recomendação de compra para os papéis MGLU3. Mesmo assim, a casa estima números piores do que o consenso para o 2T22 em termos de lucro.

As projeções do BTG são de R$ 105 milhões de prejuízo líquido.

Contudo, a estimativa para o Ebitda fica acima do consenso Bloomberg, em R$ 531 milhões, com margem Ebitda projetada em 6%. Além disso, os analistas veem uma receita líquida em R$ 8,89 bilhões no trimestre.

No seu último parecer sobre o Magazine Luiza, ainda em meados de maio, o BTG destacou ‘alta volatilidade e resultados fracos’. Ainda assim, a recomendação de compra segue com preço-alvo de R$ 16, muito acima da cotação atual, de R$ 3.

Morgan Stanley endossa visão negativa para o varejo

Em parecer recente, da primeira semana de agosto, o Morgan Stanley cortou o preço-alvo do Magazine Luiza (MGLU3), Americanas (AMER3) e Via (VIIA3).

O preço-alvo do Magazine Luiza agora é de R$ 4 (anteriormente era R$ 6,50), ao passo que a Americanas tem preço-alvo de R$ 20 (ante R$ 31) e a Via, de R$ 2,50 (R$ 3,50). O Magalu está cotado nesta terça (9) a R$ 3,09, com queda de R$ 5,50 no intradia — enquanto AMER3 cai 4,42 (R$ 13,58) e VIIA3 recua 5,82%, a R$ 2,75.

A mudança na perspectiva para as varejistas veio tomando como base os resultados trimestrais, com a casa projetando retrações no Volume Bruto de Mercados (GMV).

A recomendação é de equal weight (EW) para o Magazine Luiza, assim como para as duas concorrentes.. O rótulo é equivalente a uma recomendação neutra, ao passo que “overwieght” seria para compra e “underweight” para venda.