Chega de dúvidas: Entenda de uma vez por todas a previdência privada

Aposentadoria é uma ideia que pode estar longe da realidade para muita gente. Mas vale lembrar: para projetar uma aposentadoria tranquila, é necessário pensar hoje em um plano de previdência privada – e ter em mente que o governo não é exatamente uma boa fonte de rendimento na aposentadoria.

É sobre isso que vamos falar hoje, no primeiro dia da Semana Temática de Previdência Privada do Suno Notícias, em parceria com o Infomoney, e o apoio da Capitânia Investimentos e da Suno Asset. Você pode acompanhar tudo neste link.

Hoje, cerca de 46% dos idosos se mantêm na ativa com alguma tarefa profissional, aumento de 10 pontos percentuais em relação a 2018, segundo levantamento do Serviço de Proteção ao Crédito (SPC) em parceria com Offer Wise Pesquisas.

De acordo com Instituto Nacional do Seguro Social (INSS), do total de beneficiários, mais de 50% ganham o salário mínimo de aposentadoria do INSS, no valor de R$ 1.210,44. Por esse motivo, alguns idosos acabam retornando para as atividades profissionais para complementar a renda.

Por isso é cada vez mais urgente e necessário se planejar e investir para a garantir o mesmo patamar salarial durante a aposentadoria. Especialistas recomendam o fundo de previdência privada como fundamental para assegurar a renda compatível com o que se recebia antes de parar de trabalhar.

“O contribuinte do INSS não vai conseguir se aposentar com aquele salário que ganhava antes da aposentadoria, e o fundo de previdência privada entra como complementação da renda, para suprir essa diferença que ele venha ter”, explica Rodrigo Beresca, analista de soluções financeiras da Ativa Investimentos.

Mas, afinal, o que é fundo de previdência privada?

O fundo de previdência privada é um fundo de investimento de longo prazo, focado na aposentadoria dos cotistas. A ideia é que o cotista faça contribuições ao fundo, para que o valor acumule renda, até ser utilizado na aposentadoria. O fundo de previdência privada funciona em duas etapas:

Fase de acúmulo

A primeira delas é a fase de acúmulo. Ou seja, nesse momento, a pessoa depositará uma quantia mensal estabelecida no momento da contratação. Esses depósitos são mensais e duram entre 20 e 35 anos.

Para chegar ao valor da mensalidade, as empresas fazem o cálculo para descobrir quanto é necessário guardar por mês para obter a renda desejada no fim do período. Para fazer uma simulação, confira a Calculadora da Aposentadoria.

Fase de renda

A outra fase é a renda. Assim que o período anterior se encerra, você começa a receber o dinheiro aplicado. Evidentemente, como em qualquer aplicação financeira, o valor depositado retorna com os rendimentos obtidos no período. O administrador desse fundo de previdência coloca os recursos em outras aplicações conservadoras, como a renda fixa.

“É importante ter um plano de previdência para o complemento de aposentadoria, considerando o nosso sistema previdenciário atual, dependendo da modalidade de declaração de imposto renda para obter benefícios tributários e para fins de sucessão de patrimônio”, disse Cesar de Gasperi Araújo, Head de Seguros e Previdência da Terra Investimentos.

Veja 5 diferença entre os fundos de previdência e os demais

1. Benefícios tributários

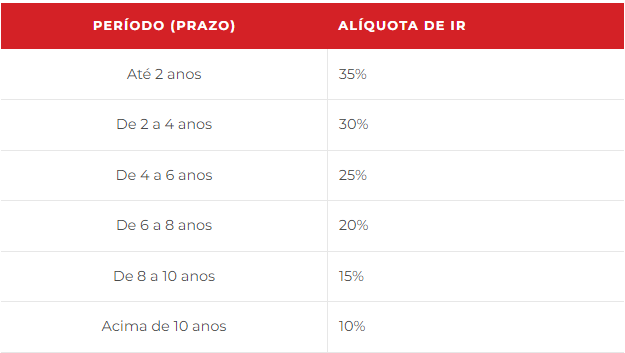

Utilizando o PGBL (Plano Gerador de Benefício Livre), há a possibilidade de deduzir parte do IR, tendo um diferimento fiscal relevante ao longo dos anos. Nessa modalidade o tipo de tributação utiliza a tabela regressiva que tem alíquota inicial de 35% e pode chegar a 10% após 10 anos da aplicação.

Outra diferença importante é que não há a cobrança do “come-cotas”, mecanismo de antecipação do imposto de renda. O come-cotas é uma cobrança de IR feita de forma semestral, nos meses de maio e novembro, e incide sobre os ganhos dos outros tipos de fundos de investimentos.

A cobrança do Imposto de Renda se dá apenas na hora do resgate. No PGBL, sobre o valor total, e no VGBL, sobre os rendimentos.

2. Estímulo a poupar

A principal diferença entre o fundo de previdência privada e de outros fundos é que os ativos investidos são mais conservadores com relação à tomada de riscos, para preservar o capital do investidor.

“Ele precisa ter uma estratégia de preservar o máximo possível do seu capital para, no futuro, poder honrar compromissos de resgates – ou seja, por meio de pagamento de renda aos seus cotistas”, disse Beresca.

Além disso, os aportes no plano de previdência podem ser feitos por meio de débito automático, facilitando a vida do investidor menos regrado ou impaciente.

3. Portabilidade é ilimitada

Os fundos de previdência possuem uma flexibilidade maior em relação à portabilidade na comparação com outros tipos de aposentadoria. É possível mudar de fundos sem ter de realizar o resgate e consequentemente pagar impostos, permitindo uma otimização nas alterações de estratégia dentro do portfólio ou de acordo com a mudança de perfil do investidor.

“Isso permite ao investidor escolher mudar tanto de corretora como de fundo sem ter que realizar o resgate e sem perder o tempo decorrido na contagem para tributação. Não há penalidade ao realizar a portabilidade”, diz Rodolfo Rehme, planejador financeiro e especialista em investimentos da Warren.

Já a liquidez de cada plano depende do prazo designado em cada fundo. Pode ter períodos mais curtos, com resgate em apenas alguns dias, e outros mais alongado, que chegam a meses.

“É importante lembrar que existe a carência tanto para resgates parciais, de no mínimo 60 dias e no máximo 6 meses, quanto para a portabilidade, que é de 60 dias”, acrescenta Rehme.

4. Planejamento sucessório

Os planos de previdência não transitam em inventário – portanto são uma forma de gerar liquidez para os herdeiros e beneficiários. Ou seja, se você morrer antes de usufruir a sua renda complementar, seus herdeiros poderão usar o dinheiro sem lidar com muita burocracia.

Além disso, em alguns estados não há a incidência do ITCMD (Imposto de Transmissão Causa Mortis e Doação).

5. Foco no longo prazo

Além disso, o investidor pode optar por um plano de previdência não só com o objetivo de se aposentar, mas também em outros casos – alocações para o longo prazo, por exemplo.

Isso porque os fundos com tributação regressiva ficam mais vantajosos com o passar do tempo, já que a alíquota de imposto diminui, chegando ao valor mínimo de 10%. Este é o menor valor que você vai encontrar entre os investimentos que não são isentos de IR.

O contrário também é verdadeiro: se você ainda não tem uma boa reserva de emergência e acredita que pode precisar resgatar os recursos no curto prazo, os fundos de previdência não são indicados para você.

Quer saber mais sobre previdência? Então acompanhe hoje, no canal do Suno Notícias no Youtube, às 14h, a live com a Capitânia Investimentos sobre oportunidades de renda fixa e setor imobiliário na previdência aberta.