Olimpíadas de Inverno: ouro, prata – e ferro – são os metais mais disputados desta edição; saiba por quê

Quando se fala em Jogos Olímpicos, alguns minerais vêm à mente: ouro, prata, bronze. Mas, para o mercado financeiro global, a edição deste ano das Olimpíadas de Inverno, em Pequim, traz uma novidade: a valorização do minério de ferro e o aço – o que, para empresas brasileiras como a Vale (VALE3), é sinônimo de “lugar garantido no pódio”.

Neste ano, a preocupação ambiental com a emissão de poluentes, a crise do mercado imobiliário, o recrudescimento dos casos de Covid-19 e processo de inflação global foram apenas alguns dos elementos que puxaram a cotação do minério de ferro para um lado ou para o outro.

Quando o assunto é a China, alguns fatores contribuem para que um evento esportivo, como a realização dos Jogos Olímpicos de Inverno, influencie tanto o preço da commodity, usada desde a construção civil até o mercado automotivo.

O primeiro deles é a centralização da tomada de decisões econômicas pelo governo chinês, o que permite a movimentação em bloco tanto da capacidade produtiva, quanto do consumo.

Por não ser algo que os investidores estão acostumados a ver em economias mais liberais, a escolha chinesa de “tirar as indústrias da tomada” e interromper, de uma hora para outra, a produção siderúrgica é algo que chama a atenção dos investidores.

O objetivo da medida, segundo apontam os especialistas ouvidos pelo Suno Notícias, é ter céus limpos durante a realização dos Jogos Olímpicos e, de quebra, cumprir as metas de emissão de poluentes.

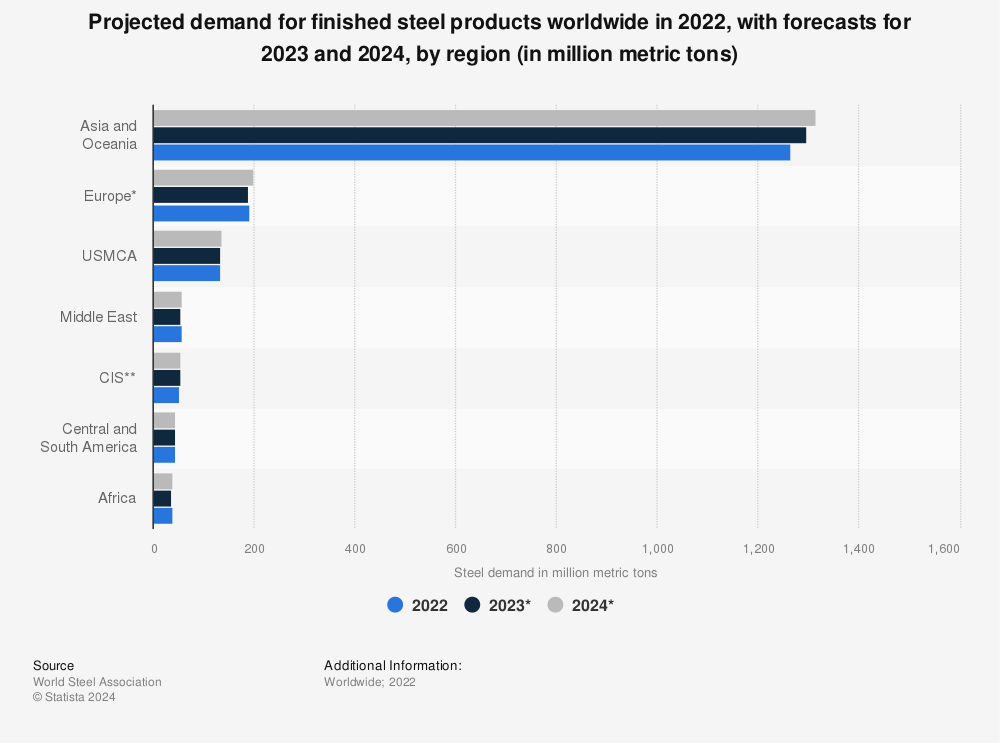

Outro ponto a ser considerado é a concentração na China do consumo da produção mundial de minério de ferro, que abastece a fabricação de aço nas indústrias siderúrgicas chinesas.

Em 2020, o país asiático acumulou 75,4% da importação global de minério de ferro, segundo dados compilados pela Statista.

Em questão de importação de minério de ferro, a China fica muito à frente do segundo colocado, o Japão, que responde por cerca de 6,1% da importação mundial de minério de ferro.

Find more statistics at Statista

Por último, com os custos crescentes de transporte e a cadeia produtiva própria do metal, a China consome – ou distribui localmente – grande parte do que produz de aço, cujo principal motor é a construção civil e, com isso, cresce a importância do gigante asiático neste mercado.

Olimpíadas de Inverno reforçam preocupação ambiental

Daniel Sasson, head de Mineração e Siderurgia na América Latina para o Itaú BBA, avalia que as próximas semanas serão cruciais para entender como caminhará o mercado de mineração, que, por ora, é incerto.

O principal fator que obriga o o investidor a prestar atenção nas variações do curtíssimo prazo tem relações com preocupações ambientais. Conforme destaca, pelo menos uma vez por ano o governo institui a chamada política de “blues skies” – ou “céus azuis” – na capital Pequim.

As medidas de restrição à produção econômica – em especial, a setores que emitem gases poluentes ou fuligem – são impostas em antecipação e durante a realização de eventos importantes que atraem a atenção global, como as reuniões do Partido Comunista Chinês, celebrações de Ano Novo ou eventos esportivos badalados, caso das Olimpíadas de Inverno.

Na primeira semana de fevereiro, a China suspendeu boa parte das atividades econômicas por causa da celebração do Ano Novo Lunar. Além da comemoração em si, a suspensão das atividades coincidiu com a preparação atmosférica pré-Jogos Olímpicos, o que aumentou o impacto à produção.

Como lembra Sasson, de modo geral as movimentações do mercado de minério no começo do ano são mais fracas em função das festividades sazonais do Ano Novo Lunar, que, na China, comumente paralisa setores produtivos e financeiros por quase uma semana, entre o fim de janeiro e começo de fevereiro.

“Isso dá uma desacelerada de modo geral na indústria, e este ano ainda teve as Olimpíadas de Inverno de Pequim que contribuem para a política de ‘céus azuis'”, disse ao Suno Notícias.

“Nos últimos anos, a partir de outubro até janeiro, a gente teve alguma restrição de produção por causa da poluição. Porque é o período que menos chove lá e há naturalmente, no inverno chinês, maior uso de carvão para aquecimento residencial”, lembrou.

Apesar de o governo chinês ter adiado de 2025 para 2030 o pico de emissão de poluentes da indústria siderúrgica, Sasson destaca que a preocupação ambiental fez com que o ritmo da produção de aço caísse no ano passado: de um crescimento anual de 10% a 11%, em média, para queda de 3% em 2021.

Na China, onde a produção de aço responde por cerca de 15% da emissão de gases com impacto negativo para o processo de mudanças climáticas, a medida trouxe um choque para o mercado da commodity no segundo semestre de 2021 e o preço do minério de ferro despencou 62,9% entre julho e novembro.

Se por um lado o governo tem restringido a produção de aço pela preocupação ambiental, por outro, os estímulos à construção civil reforçam a pressão por aumento da produção de insumos siderúrgicos, em especial vigas, treliças, entre outros.

Sasson lembra que o setor da construção civil responde por cerca de 30% do PIB chinês.

“No curtíssimo prazo nós temos essas restrições. O momento que a gente está vivendo agora é importantíssimo. A primeira semana pós-Ano Novo Chinês é quando nós vemos como a atividade vai voltando, mas uma ideia mais clara talvez a gente só tenha a partir da última semana de fevereiro, depois do final das Olimpíadas de Pequim, quando a gente vai ver qual vai ser a volta da atividade e do ritmo de produção de aço no país.”

As Olimpíadas de Inverno foram encerradas neste domingo (20). Apesar de não ter conquistado medalhas, o Brasil deixa a competição com dois resultados inéditos: 13º na estreia do skeleton e 20º lugar no bobsled masculino.

Empresas brasileiras jogam todas no mesmo time

No cenário brasileiro, a Vale (VALE3) é disparada a empresa mais importante do setor, com um volume de exportação dez vezes maior que o da CSN Mineração (CMIN3) e cerca de 50 vezes maior que o da Usiminas (USIM5).

Apesar da diferença de tamanho, Sasson afirma que todas jogam com a mesma bandeira. “Quando o preço do minério de ferro sobe, é bom para todo mundo. Quando cai, é ruim para todo mundo. Tem mercado para todas”, diz ele.

Para o analista, vale lembrar que a restrição à produção na China, e consequente retomada da produção esperada para as próximas semanas, não deve impactar o preço do aço aqui, uma vez que os mercados de aço são regionais.

“A expectativa é de que o aumento de produção [de aço] na China seja consumido internamente pela força maior do setor de construção e, por isso, o impacto acaba sendo limitado”, explicou.

Exceção a este cenário seria se o setor de construção civil na China não absorvesse a produção e o país aumentasse as exportações. Sasson, entretanto, vê a possibilidade com ceticismo, em especial, diante de gargalos logísticos pelo mundo e do custo elevado de transporte.

Preço do minério de ferro deve continuar pressionado após Olimpíadas de Inverno

João Leal, economista da Rio Bravo, avalia que para 2022 a tendência é de alta para o preço do minério de ferro.

Segundo destaca, a produção de aço e o consumo de minério de ferro em 2021 sofreu grande impacto das metas de descarbonização da China e da crise do mercado imobiliário por lá.

“O que a gente vê para 2022 é que vai ter um primeiro trimestre ainda muito afetado por essas interferências [do governo chinês], justamente por causa das Olimpíadas de Inverno, mas, a partir de março, muito provavelmente haverá uma normalização da política econômica intervencionista”, disse ao Suno Notícias.

“No fim do ano passado o governo chinês reconheceu que houve um certo exagero ao longo de 2021 na intervenção e eles voltaram um pouco atrás nessa condução política da economia. Para este ano afirmaram que vão manter estímulos monetários e fiscais bem elevados para garantir um crescimento maior da economia ao longo deste ano”, explicou.

Segundo avalia, por causa disso, neste ano, o preço do minério de ferro deve seguir “bastante pressionado”, o que beneficia as empresas brasileiras exportadoras.

Find more statistics at Statista

Em novembro de 2021, a commodity bateu cotação mínima dos últimos dois anos, mas desde então segue com tendência constante de alta, cotada nesta sexta-feira (18) a US$ 130,94 a tonelada.

No cenário brasileiro, o economista avalia que, a depender da velocidade de recuperação da atividade industrial chinesa, ainda há margem para o preço do minério de ferro subir e levar consigo os papéis da Vale (VALE3), bem como as outras mineradoras e siderúrgicas -, mesmo que estas últimas sofram com o mercado doméstico deteriorado.

Retomada na China é crucial para entender cenário

Para Bruno Madruga, head de Renda Variável na Monte Bravo, a grande questão quando se analisa os preços do minério de ferro é a velocidade de retomada na China, em especial os incentivos para o setor imobiliário por meio da redução das taxas de crédito.

Segundo o analista, a cotação do minério a cerca de US$ 145 vai em linha com as estimativas do cenário-base que foram traçadas pela gestora. “Quando o minério estava a US$ 220, não era justo o preço. Nem quando esteve a US$ 70, US$ 80. Foi bem extremo”, afirmou.

Para o especialista, a expectativa para este ano é bastante positiva para as ações da Vale, CSN e Usiminas. Madruga, entretanto, chama atenção para uma delas: “A gente gosta de diversificação geográfica. A Gerdau (GGBR4) tem mais exposição ao mercado americano, e está nadando de braçada”.

Find more statistics at Statista

BofA e GS reforçam preferência por papéis de siderurgia

Tanto o Goldman Sachs quanto o Bank of America tem sido vocais na defesa de papéis ligados à siderurgia em detrimento de ações da mineração.

Para o GS, mantém-se a recomendação neutra em relação aos papéis da Vale e de venda para os papéis da CSN Mineração.

Já o BofA mantém a recomendação para ambas as ações como neutras: “Apesar de estarmos elevando as nossas expectativas para o preço do minério de ferro, ainda acreditamos que a cotação está próxima do ápice e a expectativa é de correção para abaixo dos US$ 100/tonelada nos próximos anos, principalmente pela redução da produção de aço na China”.

No fim de janeiro, o banco Goldman Sachs atualizou as expectativas sobre o setor e avalia que a produção de aço no mundo cresceu o suficiente nos últimos meses para compensar a redução da produção na China. Com isso, a demanda por minério de ferro voltou a crescer e a perspectiva para este ano é de que a commodity atinja o preço médio em 2022 de US$ 125, contra US$ 110 no último levantamento.

Para além de 2022, os preços das commodities devem ter trajetória descendente, com expectativa de cotação de US$ 100 em 2023 e US$ 80 em 2024. “Como consequência deste processo, elevamos a nossa expectativa de Ebitda da Vale em 18%, 15% e 11% nos anos de 2022, 2023 e 2024, respectivamente. Para a CSN Mineração, a alta é de 39%, 43% e 26% respectivamente”, estima o banco.

Segundo o GS, no curto-prazo o preço do minério de ferro deve superar inclusive a média de US$ 125 projetada para o ano e tocar os US$ 160 por causa de uma combinação de fatores que incluem o aumento dos estoques chineses, inércia positiva de consumo no resto do mundo, reservas adicionais de ferro escassas e a expectativa de aumento elevado da produção de aço pós-Olimpíadas de Inverno e celebrações do Ano Novo Lunar.