Magazine Luiza (MGLU3): Segundo Bradesco BBI, recuperação não virá no 4T21, mas ações podem subir 120%

Em revisão sobre o cenário do varejo brasileiro, o Bradesco BBI disse que não projeta um bom 4T21 para o balanço do Magazine Luiza (MGLU3), apesar de o preço-alvo da casa ser de R$ 14, mais do que o dobro da cotação atual e um upside de cerca de 120% nos papéis. Apesar disso, com a volatilidade alta, os analistas seguem com recomendação neutra.

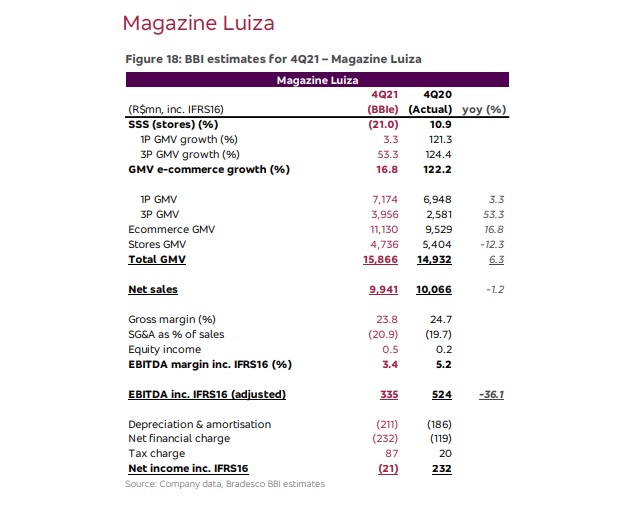

“As categorias de grande porte, como móveis e eletrônicos, continuam apresentando um crescimento fraco, embora não vejamos sinais de deterioração material em relação ao fraco 3T21.”

“Entre as empresas de e-commerce esperamos que a Americanas (AMER3) tenha um desempenho superior, enquanto os negócios de lojas da Magalu e da Via (VIIA3) continuam a arrastar o crescimento e a lucratividade devido à sua alta exposição ao varejo de produtos eletrônicos”, dizem os analistas da casa.

Os analistas do banco de investimentos destacam que a pressão nas margens provavelmente será um tema em todo o setor, impulsionado pela inflação dos preços das matérias-primas. Nesse contexto, as top picks do banco para o setor são Arezzo (ARZZ3), que divulgou anúnciou de follow-one nesta quinta-feira (26) e Renner (LREN3).

“Nossa decisão se baseia no bom momento, no valuation atrativo e nas bases de clientes relativamente resilientes. Também adicionamos Petz (PETZ3) devido ao alto crescimento (5 anos com CAGR 42%) e preço razoável”, diz o Bradesco BBI.

Os analistas do banco veem uma temporada de balanços “razoável” para o varejo de vestuário e calçado, com alta da receita com relação ao mesmo período de 2019, porém retração em relação ao trimestre anterior.

“Nossas verificações de canal sugerem que a demanda permaneceu consistente por meio do trimestre, o que vemos como positivo para o impulso em direção a 2022. Dito isso, esperamos para ver alguma pressão de margem”, afirmam.

Magazine Luiza e demais empresas de e-commerce devem ‘normalizar

Para os especialistas do Bradesco, o crescimento do e-commerce deve se ‘normalizar’ nos números do 4T21. A projeção é de um crescimento médio ponderado do GMV de 23% (contra uma base de 83% no 4T20) para as quatro principais plataformas, uma pequena desaceleração de 28% no 3T21.

“O crescimento está se normalizando à medida que começamos a caminhar para um ambiente pós-Covid, e antecipam que a categoria de eletroeletrônicos continuará se arrastando, principalmente para Magalu e Via, onde esperamos que o SSS seja negativo de dois dígitos novamente”, diz o relatório.

Entre os nomes menores do setor, a expectativa é de fraco crescimento de GMV (-5%) na Mobly, mas alguma recuperação sequencial de margem, enquanto esperamos o oposto na Enjoei (GMV decente +55% A/A já divulgado, mas com pressão de take rate).

Com a revisão de cenário, a casa revisou a maioria das suas expectativas para o 4T21. A maioria das revisões ainda é negativa, com pressão sobre margens.

Para a Via, o preço alvo foi cortado de R$ 10 para R$ 7, ante queda de R$ 46 para R$ 40 da Renner e R$ 17 para R$ 14 da Magazine Luiza.

MGLU3 teve disparada nos papéis e deve seguir com aquisições

No acumulado da semana anterior o setor varejista como um todo surpreendeu na sessão da última quarta-feira (19), com as principais empresas do setor crescendo forte e liderando o Ibovespa.

Após surfar acima dos 10% durante o dia, as empresas chegaram ao fechamento com um pouco menos entusiasmo. Ações da Americanas subiram 9,89%, enquanto ações MGLU3 subiram 7,13% e a Via saltou 6,66%.

Também se destacaram as ações da Lojas Americanas (AMER3), avançando 9,4%, e Locaweb (LWSA3), a única de fora do setor varejista, ganhou 12,64%, maior alta do dia.

Varejista deve seguir nas aquisições

De um modo geral os principais players do varejo foram atrás de aquisições de empresas e startups para expandir o portfólio de serviços de produtos.

Os especialistas afirmam que isso deve se manter em 2022, pois as companhias estão em busca de mais tecnologias inovadoras. “Isso tende a ter uma curva de materialização dos resultados de pelo menos dois anos”, afirma Jacomassi.

“Vemos os players do e-commerce, principalmente os varejistas, cada vez mais conectados com públicos diversificados, sensíveis às mudanças de comportamento dos consumidores e engajados com a experiência virtual”, completa.

Rodrigo Crespi acredita que a precificação ainda tem espaço para cair mais, mesmo com quedas acentuadas vistas em 2021.

Ele destaca os papéis do Magazine Luiza, os que mais sangraram no ano passado, dado a base de comparação de 2020 – muito forte para e-commerce, como mencionado. Além disso, Crespi acredita que o primeiro trimestre deve ser relativamente fraco para as empresas de varejo.