Magazine Luiza (MGLU3), Via (VIIA3): Itaú BBA piora projeções para 2022 e atualiza preço-alvo

Em relatório divulgado nesta terça (15), os analistas do Itaú BBA revisaram suas recomendações para o setor de e-commerce brasileiro, piorando projeções para as varejistas Magazine Luiza (MGLU3), Via (VIIA3) e Americanas (AMER3).

O banco observa trajetórias crescentes de participação de mercado para as varejistas, mas, segundo analistas, a uma velocidade mais lenta, pressionada pela competição de players estrangeiros como o Shopee.

Neste cenário, os analistas acreditam que a curto prazo o Magalu sofrerá mais: a empresa, nota o relatório, “tem maior exposição a categorias que são ciclicamente mais fracas atualmente (venda de eletrônicos), embora deva compensar futuramente”.

Para a Via a expectativa é mais conservadora, já que a empresa “ainda digere a situação de contingência em antigos processos trabalhistas”.

O Itaú BBA espera um preço-alvo de R$ 12 para as ações do Magalu, que representa valorização de 89% em relação ao fechamento desta sexta (11). Para a Via, o banco definiu um preço-alvo de R$ 4,70 para suas ações, alta de 14%. Por fim, a Americanas recebeu um potencial de valorização de 35%, considerando o preço-alvo de R$ 44.

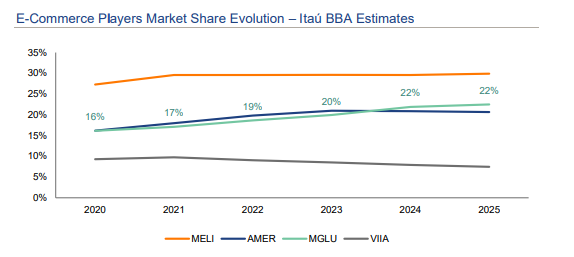

Os papéis da Via foram os únicos rebaixados de compra para neutro. as outras duas varejistas tiveram recomendação de compra mantidas. Isso reflete na perspectiva dos analistas de ganho de marketshare das companhias nos próximos anos, como mostra o gráfico a seguir.

Americanas desacelera, mas deve se manter resiliente

No caso da Americanas, os analistas esperam aceleração de seus ganhos de market share nos próximos anos e, portanto, mantiveram estimativas de GMV (Volume Bruto de Mercadorias) online estáveis em relação à previsão anterior, em R$ 53 bilhões para 2022 e R$ 67 bilhões para 2023.

Por outro lado, com um ambiente competitivo mais difícil e prováveis investimentos futuros, o Itaú BBA projeta margens brutas pressionadas em relação às estimativas anteriores, atingindo 30,6% em 2022 e 31,1% em 2023. “Isso, aliado aos esforços de implantação do Universo Ecossistema de Americanas que rende maiores investimentos, também implica em revisão para baixo para as margens EBITDA, atingindo agora 10,8% em 2022 e 10,9% em 2023 (antes 13,1% e 15,9%, respectivamente).

O novo cenário macro com taxas de juros crescentes também gerou uma revisão para baixo no lucro líquido, que também gerou uma revisão para baixo. A estimativa para 2022 agora é de R$ 87 milhões (antes 539 milhões) e R$ 698 milhões para 2023 (antes 1,3 bilhão).

Mesmo com um cenário difícil pela frente, os analistas acreditam na resiliência da companhia e vê com bons olhos a conclusão da fusão operacional com a Lojas Americanas e novos iniciativas (AME Digital, 3P e integração de HNT, Uni.Co e JV com Vibra), que podem levar a novas oportunidades de vendas cruzadas e destravar valor para os próximos anos.

Via e Magalu: manter rentabilidade ou reinvestir?

Para a Via o buraco é mais embaixo, e os analistas se preocupam com as perspectivas de curto prazo. “Observamos, no entanto, que o cenário atual, aliado ao foco da Via em preservar a rentabilidade no curto prazo, poderia levar a uma abordagem de gestão de caixa mais conservadora pela empresa (em que os investimentos provavelmente serão ofuscados por outras prioridades)”, dizem.

O argumento do BBA é de que, no mundo digital, os investimentos podem ser cruciais para enfrentar uma concorrência acirrada, principalmente agora que players estrangeiros estão chegando ao país com uma posição de caixa para crescer no Brasil. Por isso, o foco atual da companhia em manter a rentabilidade, em vez de investir na digitalização, poderá prejudicar sua maior penetração no e-commerce.

Em direção contrária à Via, os analistas apostam no Magalu justamente por sua estratégia de expansão digital, que visa aumentar sua participação no mercado.

“Considerando as vantagens competitivas da empresa relacionadas ao omnichannel, bem como o lançamento de sua estratégia de ecossistema digital (ou seja, Super App), que deve ser capaz de suportar crescimento da empresa no longo prazo, acreditamos que o Magazine Luiza conseguirá capturar uma parcela significativa da digitalização do varejo do país, mesmo com um cenário mais difícil à frente, como exemplificado por sua participação de mercado implícita de 22% em 2025 (vs. 16% em 2020).”

No entanto, o novo modelo do BBA para a companhia prevê um GMV online menor (-20% vs. projeções para 2022 e 2023, atingindo R$ 50 bilhões e R$ 64 bilhões, respectivamente). Mas isso ainda não é suficiente para ofuscar o crescimento saudável do GMV, suportando o ganho de market share no futuro.

“Também estamos prevendo um impacto no GMV, dada a ainda alta exposição do Magazine Luiza a eletrônicos e eletrodomésticos, refletida em uma queda de 13% (vs. modelo anterior) para os números de 2022 e 2023. A desaceleração do GMV também deve afetar receitas por alguns anos, atingindo R$ 42 bilhões em 2022 (-18% em relação ao modelo) e R$ 49 bilhões em 2023 (-16% em relação ao modelo anterior)”, disseram os analistas.

Cotação de Magalu, Via e Americanas nesta terça (15)

Os papéis de Magazine Luíza fecharam em forte alta de 5,56%, cotadas a R$ 6,84. Os da Via subiram 2,49%, a R$ 4,12. Americanas avançou 6,35%, a R$ 35,86