Fundos de debêntures incentivadas batem todas as classes de ativos domésticos; entenda

Os fundos de debêntures incentivadas estão em alta no mercado, com resultados acima das outras classes de ativos domésticos. Em um cenário desafiador e de volatilidade das taxas de juros, esses fundos destacam-se pela resiliência e performance. Mas o que explica esse movimento de alta?

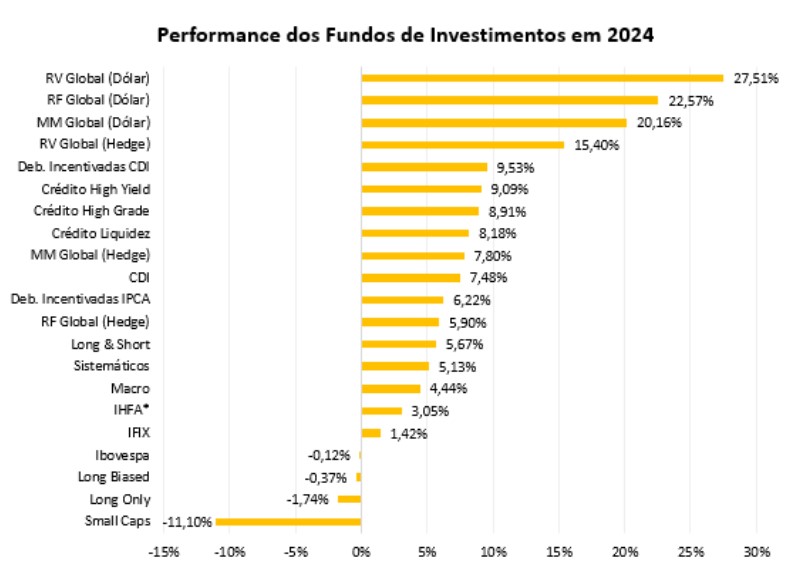

Segundo relatório da XP, os fundos de debêntures indexados ao CDI só perdem em retorno para os fundos com carteiras globais, beneficiados pela alta do dólar:

Os especialistas consultados pelo Suno Notícias identificam uma combinação de fatores, incluindo mudanças regulatórias, gestão proativa e condições de mercado, que estão impulsionando esse setor.

De acordo com Laurence Mello, CIO de Fundos Alternativos e Crédito da AZ Quest, a valorização das debêntures incentivadas é favorecida por uma demanda crescente por ativos isentos de impostos.

Com as mudanças na resolução 5.118 do CMN, que alterou o lastro das emissões de CRIs, CRAs, LCIs e LCAs, aumentou procura pelas debêntures incentivadas, crescendo também o preço dos títulos.

Em contrapartida, Rodrigo Wainberg, analista da Suno e um dos responsáveis pelo SNID11, ressalta que os ativos de renda variável performaram muito mal no ano, com o Ibovespa estável e small caps caindo mais de 11%.

Em grande parte, isso se deu por uma mudança de expectativas grande ao longo do ano, antes, com a Selic estável com perspectiva de cair a taxa até o fim do ano.

Agora o cenário inverteu: já se fala em aumento da taxa de juros, que pode fechar o ano em 11,25%. O analista complementa que, em cenários assim, “é normal que a renda fixa indexada ao CDI tenha retornos maiores”.

Fundos atrelados ao CDI levaram a melhor em 2024

Neste caso, fundos de debêntures incentivadas com títulos indexados ao CDI são chamados de fundos com “hedge”, sendo os que mais “brilharam” neste ano.

De acordo com Rafael Ohmachi, sócio e head de fundos líquidos da RB Asset, esses fundos têm por característica principal a troca do indexador.

Esses ativos tendem a ser menos impactados pela movimentação da curva de juros, principalmente em contextos de maior volatilidade.

Já os ativos indexados ao IPCA, no geral, “acabaram sendo impactados negativamente pela abertura de juros, movimento qual os fundos hedgeados não sofreu”, comenta o gestor.

Obviamente, isso não significa que os fundos indexados à inflação são ruins. Wainberg ressalta que “existe um efeito de carrego positivo dos ativos, o que compensa em parte esse movimento da curva de juros”.

O trabalho de gestão ativa também contribuiu para o sucesso dos fundos de debêntures

A gestão ativa é outro elemento crucial para o sucesso dos fundos de debêntures, conforme enfatizado por Rafael Ohmachi, sócio e head de fundos líquidos da RB Asset.

Ele argumenta que, em um ambiente marcado pela irregularidade das taxas de juros, a capacidade de adaptação e a implementação de estratégias eficazes são essenciais para a obtenção de bons resultados.

Em relação à estratégia para o RB Capital Debêntures Incentivadas FIC FI RF, a gestora vai em busca de ativos no mercado através do “stockpicking” com risco-retorno atrativo, assim como forte atuação no mercado secundário calibrando melhor momento de compra e venda do papel.

Foi assim que o fundo alcançou o retorno de 11,91% em 2024.

Nesta mesma linha, Mello destaca que, apesar dos índices ANBIMA atrelados ao IPCA terem apresentado desempenho inferior ao CDI, o fundo de debêntures da AZ Quest conseguiu sucesso, em grande parte, devido ao fechamento dos spreads de crédito.

O fundo AZ Quest Debêntures Incentivadas teve rendimento de 0,87% (ante 0,59% do IMA-B5) no mês, acumulando 8,95% ano ano.

Já o SNID11, FI-Infra gerido pela Suno Asset, tem um carrego acima de CDI + 2,2%. Wainberg comenta que o fundo fez algumas operações interessantes na carteira, com giro positivo e sem problemas de crédito na carteira.

Então, o valor da cota patrimonial subiu cerca de R$ 1 no ano (ou R$ 0,10 considerando a base de cotas após o desdobramento). “A cota do fundo negocia próxima ou acima do valor patrimonial a maioria do tempo. ajudando no retorno a mercado para o cotista”, finaliza o gestor.