Copom mantém taxa Selic a 13,75% ao ano pela 6ª vez seguida; entenda por quê

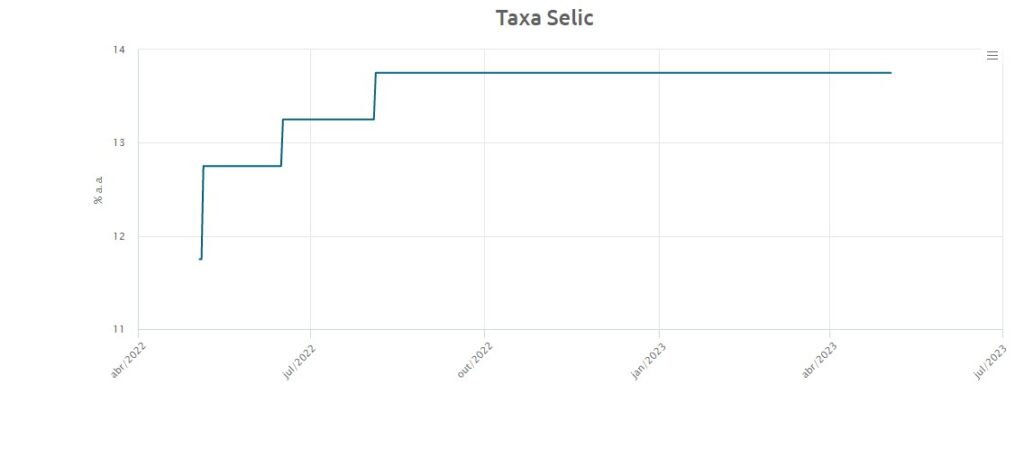

O Comitê de Política Monetária (Copom), do Banco Central, decidiu manter a taxa Selic em 13,75% ao ano pela sexta vez consecutiva, na terceira reunião do ano. O anúncio, feito nesta quarta-feira (3), era aguardado pelo mercado. A decisão foi unânime.

Foi a primeira reunião desde a apresentação pelo governo Luiz Inácio Lula da Silva do novo arcabouço fiscal – regra que deve substituir o teto de gastos no controle das contas públicas.

A maioria dos especialistas do mercado esperava que os cortes da Selic ocorressem somente em setembro – por causa do índices de inflação, ainda altos, e da indefinição em torno das regras fiscais do governo, ainda em tramitação no Congresso.

“O Copom segue vigilante sobre a inflação, avaliando estratégia de manutenção da taxa básica. O comitê segue avaliando se manutenção por período prolongado assegurará convergência”, diz o comunicado. “O Copom reforça que irá perseverar até que se consolide desinflação e ancoragem.”

Desde a última reunião, em março, os membros do Copom têm reiterado que as condições para a queda dos juros básicos ainda não estão postas no Brasil. O presidente do BC, Roberto Campos Neto, tem dito que a desaceleração da inflação tem sido lenta e que é preciso redução das expectativas inflacionárias, que já “fugiram” muito da meta.

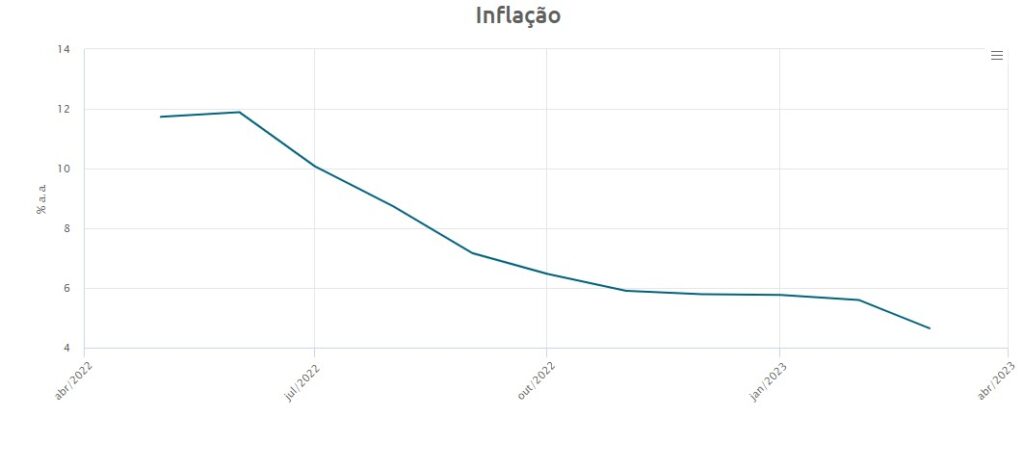

No último Boletim Focus, a projeção de inflação para 2023 era de 6,05% – bastante acima do teto da meta de 4,75%, o que aponta para três anos seguidos de descumprimento pelo BC de seu mandato principal, após 2021 e 2022. Para 2024, a previsão de mercado é de 4,18%, o que já supera o centro da meta de 3,00%, mas está dentro do limite máximo de tolerância, de 4,50%.

No âmbito fiscal, a proposta de novo arcabouço foi considerada um passo na direção certa por Campos Neto. Mas o projeto ainda precisa ser aprovado no Congresso.

“Copom não hesitará em retomar ajustes” se inflação subir

O comunicado vai além e alerta até para a possibilidade de voltar a aumentar a alta dos juros: “O Copom enfatiza que, apesar de ser um cenário menos provável, não hesitará em retomar o ciclo de ajuste caso o processo de desinflação não transcorra como esperado”

O comunicado faz uma sinalização ao governo sobre a política monetária: “O comitê avalia que conjuntura demanda paciência e serenidade na condução da política monetária.”

O texto sobre a decisão do Copom cita ainda a reoneração de combustíveis e a apresentação do arcabouço fiscal: “Reduziram parte da incerteza advinda da política fiscal. Por outro lado, a conjuntura, caracterizada por um estágio em que o processo desinflacionário tende a ser mais lento em ambiente de expectativas de inflação desancoradas, demanda maior atenção na condução da política monetária.”

E pondera: “O Copom enfatiza que não há relação mecânica entre a convergência de inflação e a aprovação do arcabouço fiscal, e avalia que a desancoragem das expectativas de longo prazo eleva o custo da desinflação necessária para atingir as metas estabelecidas pelo Conselho Monetário Nacional. Nesse cenário, o Copom reafirma que conduzirá a política monetária necessária para o cumprimento das metas.”

“Ambiente externo adverso”

O Copom acrescenta: “O ambiente externo se mantém adverso. O episódio envolvendo bancos no exterior tem elevado a incerteza, mas com contágio limitado.”

Ainda sobre o cenário internacional, os diretores do BC enfatizaram que os bancos centrais das principais economias seguem determinados em promover a convergência das taxas de inflação para suas metas, em um ambiente em que a inflação se mostra resiliente.

No caso do quadro doméstico, o comunicado salientou que o conjunto dos indicadores mais recentes de atividade econômica segue corroborando o cenário de desaceleração esperado pelo Copom, ainda que exibindo maior resiliência no mercado de trabalho.

O colegiado ainda repetiu que a desancoragem das expectativas de longo prazo eleva o custo da desinflação necessária para atingir as metas estabelecidas pelo Conselho Monetário Nacional (CMN) e reforçou o compromisso com as metas. “Nesse cenário, o Copom reafirma que conduzirá a política monetária necessária para o cumprimento das metas.”

“A inflação ao consumidor, assim como suas diversas medidas de inflação subjacente, segue acima do intervalo compatível com o cumprimento da meta para a inflação”, observou o Copom.

Os 44 analistas de mercado ouvidos pelo Projeções Broadcast na última semana previam de forma unânime manutenção da taxa Selic em 13,75% nesta reunião do Copom. Apesar da pressão do governo pela redução dos juros, a autoridade monetária continua indicando que as condições para a queda dos juros ainda não estão postas e que é preciso ver uma queda mais consistente da inflação e das expectativas de inflação.

A partir deste Copom, o BC deve mirar somente o ano de 2024 em sua estratégia de convergência da inflação à meta. A deterioração de expectativas para esse horizonte e para prazos mais longos foi estancada nas últimas semanas, mas as projeções já superam bastante as metas estabelecidas. O BC já descumpriu seu mandato de controle de preços em 2021 e 2022 e vai pelo mesmo caminho para 2023, conforme a estimativa mediana do Boletim Focus.

Foi o que disse também o comunicado desta quarta: “O Comitê entende que essa decisão de manter a Selic em 13,75% é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante, que inclui o ano de 2024.”

Segundo a pesquisa do Projeções Broadcast, a maioria das instituições consultadas (74%) prevê início dos ciclo de cortes da Selic ainda em 2023. Seis de 42 casas (14%) projetam redução da taxa no segundo trimestre deste ano, 19 (45%) no terceiro e seis (14%) no quarto. Outras onze instituições esperam cortes só em 2024: nove (21%) no primeiro trimestre do ano e seis no segundo (6%). No Boletim Focus, a expectativa mediana é de início de cortes em setembro, com a taxa terminando 2023 em 12,50%.

A reunião do Copom deste mês para decidir sobre a Selic teve dois desfalques. A cadeira de Política Monetária está vazia desde a saída de Bruno Serra, no fim de março, e espera a indicação de um nome pelo presidente Luiz Inácio Lula da Silva. A diretora de Administração, Carolina Barros, também está ausente, mas devido à morte de um familiar.

Veja a seguir o comunicado do Copom, na íntegra:

O ambiente externo se mantém adverso. Os episódios envolvendo bancos no exterior têm elevado a incerteza, mas com contágio limitado sobre as condições financeiras até o momento, requerendo contínuo monitoramento. Em paralelo, os bancos centrais das principais economias seguem determinados em promover a convergência das taxas de inflação para suas metas, em um ambiente em que a inflação se mostra resiliente.

Em relação ao cenário doméstico, o conjunto dos indicadores mais recentes de atividade econômica segue corroborando o cenário de desaceleração esperado pelo Copom, ainda que exibindo maior resiliência no mercado de trabalho. A inflação ao consumidor, assim como suas diversas medidas de inflação subjacente, segue acima do intervalo compatível com o cumprimento da meta para a inflação. As expectativas de inflação para 2023 e 2024 apuradas pela pesquisa Focus elevaram-se marginalmente e encontram-se em torno de 6,1% e 4,2%, respectivamente.

As projeções de inflação do Copom em seu cenário de referência* situam-se em 5,8% em 2023 e 3,6% em 2024. As projeções para a inflação de preços administrados são de 10,8% em 2023 e 5,2% em 2024. Em cenário alternativo, no qual a taxa Selic é mantida constante ao longo de todo o horizonte relevante, as projeções de inflação situam-se em 5,7% para 2023 e 2,9% para 2024.

O Comitê ressalta que, em seus cenários para a inflação, permanecem fatores de risco em ambas as direções. Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se (i) uma maior persistência das pressões inflacionárias globais; (ii) a incerteza ainda presente sobre o desenho final do arcabouço fiscal a ser aprovado pelo Congresso Nacional e, de forma mais relevante para a condução da política monetária, seus impactos sobre as expectativas para as trajetórias da dívida pública e da inflação, e sobre os ativos de risco; e (iii) uma desancoragem maior, ou mais duradoura, das expectativas de inflação para prazos mais longos. Entre os riscos de baixa, ressaltam-se (i) uma queda adicional dos preços das commodities internacionais em moeda local; (ii) uma desaceleração da atividade econômica global mais acentuada do que a projetada, em particular em função de condições adversas no sistema financeiro global; e (iii) uma desaceleração na concessão doméstica de crédito maior do que seria compatível com o atual estágio do ciclo de política monetária.

Por um lado, a reoneração dos combustíveis e, principalmente, a apresentação de uma proposta de arcabouço fiscal reduziram parte da incerteza advinda da política fiscal. Por outro lado, a conjuntura, caracterizada por um estágio em que o processo desinflacionário tende a ser mais lento em ambiente de expectativas de inflação desancoradas, demanda maior atenção na condução da política monetária. O Copom enfatiza que não há relação mecânica entre a convergência de inflação e a aprovação do arcabouço fiscal, e avalia que a desancoragem das expectativas de longo prazo eleva o custo da desinflação necessária para atingir as metas estabelecidas pelo Conselho Monetário Nacional. Nesse cenário, o Copom reafirma que conduzirá a política monetária necessária para o cumprimento das metas.

Considerando os cenários avaliados, o balanço de riscos e o amplo conjunto de informações disponíveis, o Copom decidiu manter a taxa básica de juros em 13,75% a.a. O Comitê entende que essa decisão é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante, que inclui o ano de 2024. Sem prejuízo de seu objetivo fundamental de assegurar a estabilidade de preços, essa decisão também implica suavização das flutuações do nível de atividade econômica e fomento do pleno emprego.

Considerando a incerteza ao redor de seus cenários, o Comitê segue vigilante, avaliando se a estratégia de manutenção da taxa básica de juros por período prolongado será capaz de assegurar a convergência da inflação. O Comitê reforça que irá perseverar até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas. O Comitê avalia que a conjuntura demanda paciência e serenidade na condução da política monetária. O Copom enfatiza que, apesar de ser um cenário menos provável, não hesitará em retomar o ciclo de ajuste caso o processo de desinflação não transcorra como esperado.

Votaram por essa decisão os seguintes membros do Comitê: Roberto de Oliveira Campos Neto (presidente), Diogo Abry Guillen, Fernanda Magalhães Rumenos Guardado, Maurício Costa de Moura, Otávio Ribeiro Damaso, Paulo Sérgio Neves de Souza e Renato Dias de Brito Gomes.

- No cenário de referência, a trajetória para a taxa de juros é extraída da pesquisa Focus e a taxa de câmbio parte de USD/BRL 5,05, evoluindo segundo a paridade do poder de compra (PPC). O preço do petróleo segue aproximadamente a curva futura pelos próximos seis meses e passa a aumentar 2% ao ano posteriormente. Além disso, adota-se a hipótese de bandeira tarifária “verde” em dezembro de 2023 e de 2024. O valor para o câmbio é obtido pelo procedimento usual de arredondar a cotação média da taxa de câmbio USD/BRL observada nos cinco dias úteis encerrados no último dia da semana anterior à da reunião do Copom.

Mercado repercute o Copom: “Surpresa com o tom do comunicado'”

Idean Alves, sócio e chefe da mesa de operações da Ação Brasil, comenta: “O tom do comunicado do Copom foi bastante duro, bem mais hawkish, e mantendo a palavra quase que de lei nas últimas reuniões do Comitê: vigilância. Além disso, adotou um tom forte ao afirmar que não hesitam em retomar o ciclo de ajuste, caso vejam como necessário, já que o preocesso de desinflação é custoso. [o presidente do BC] Roberto Campos Neto e todo o o time do Copom seguem vigilantes para, além de realizar o processo desinflacionário com sucesso, ancorarem a expectativa de inflação no médio prazo.”

Alves observa: “A surpresa, na minha opinião, ficou com o tom da manutenção da Selic no patamar atual por mais tempo, pegando o mercado meio que na contramão, em um momento em que havia a esperança de um corte de juros no curto prazo. O Comitê caminhou no sentido contrário por entender que ainda há muito a ser feito, principalmente para ancorar as expectativas de inflação, tentando cumprir a meta de forma técnica, mas tendo que cobrar um custo alto para isso.”

E complementa: “O Comitê entende que o processo de alinhamento de expectativas e controle de preços acontecerá de forma gradual, e mais lenta que o esperado, em razão de diversos fatores externos e internos como os bancos centrais lá fora buscando também a convergência de inflação via alta de juros, o risco bancário nos Estados Unidos, e no Brasil um novo arcabouço fiscal ainda indefinido. O Copom sinalizou que o processo desinflacionário tende a ser mais lento em ambiente de expectativas de inflação desancoradas. Tudo isso torna o trabalho do Copom mais árduo, duro, e caro para a economia real, e para a população como um todo, que terá que suportar o cenário de inflação e juros altos por mais tempo.”

O BC avaliou que os balanços de riscos continuam os mesmos apontados na ata anterior do Copom e, por isso, optou pela manutenção da taxa Selic em 13,75%, diz o economista-chefe da Messem Investimentos, Gustavo Bertotti. “Ainda existem incertezas em relação ao arcabouço fiscal que, nossa avaliação, é permissivo com o aumento de gastos, o que causa uma preocupação sobre a deterioração da trajetória da dívida pública”, diz.

“Além disso, há o crescimento do risco político no Brasil. Um exemplo são as críticas do governo federal sobre a condução política monetária, o que traz uma aversão a risco ao nosso mercado”, adiciona.

Segundo Bertotti, o comunicado do BC após a divulgação da decisão sobre a Selic tem um tom menos “hawkish” (política mais austera e contracionista), mas que o afrouxamento monetário deverá ocorrer somente a partir do segundo semestre.

O economista ressaltou que o Copom também considerou nesses balanços de riscos uma pressão inflacionária no âmbito global, com um aperto monetário que continua nas grandes economias, como Estados Unidos e Europa. “O Fed elevou os juros dos Estados Unidos em 0,25 ponto percentual, para uma banda entre 5% e 5,25% ao ano”, lembra.

Presidente do PT reclama da decisão

A presidente do PT Gleisi Hoffmann se manifestou sobre a decisão do Copom nesta quarta. Seguindo o tom do governo federal, que vem cobrando o BC sobre o corte das taxas, Gleisi escreveu no Twitter:

Entenda o impacto

O Copom calibra a taxa de juros para o controle da alta de preços. Quanto maior a inflação, menor é o poder de compra das pessoas, principalmente das que recebem salários menores.

O aumento do juro básico da economia reflete em taxas bancárias mais elevadas, embora haja uma defasagem entre a decisão do BC e o encarecimento do crédito (entre seis meses e nove meses). A elevação da taxa de juros também influencia negativamente o consumo da população e os investimentos produtivos.

Por outro lado, aplicações em renda fixa, como no Tesouro Direto e em debêntures (títulos de empresas), passam a render mais.

Juro real

Mesmo com a estabilidade da taxa Selic pela sexta reunião consecutiva do Copom, o Brasil continua a ter a maior taxa de juro real (descontada a inflação) do mundo, em uma lista com 40 economias. Cálculos do site MoneYou e da Infinity Asset Management indicam que o juro real brasileiro está agora em 6,82% ao ano. Em segundo lugar na lista que considera as economias mais relevantes, aparece o México (6,13%), seguido da Colômbia (5,13%). A média dos 40 países avaliados é de -0,29%.

Com informações do Estadão Conteúdo