Copel (CPLE6): apesar de resultados fortes e bons dividendos, analistas preveem valorização baixa

Após a divulgação do resultado financeiro da Copel (CPLE6), referente ao primeiro trimestre de 2022, as ações da elétrica já subiram 6%. Contudo, alguns analistas ainda mantêm cautela sobre o papel por causa da pressão nos múltiplos. A companhia subiu 22% nos últimos 12 meses – upside relativamente expressivo para companhias de um setor de grande solidez.

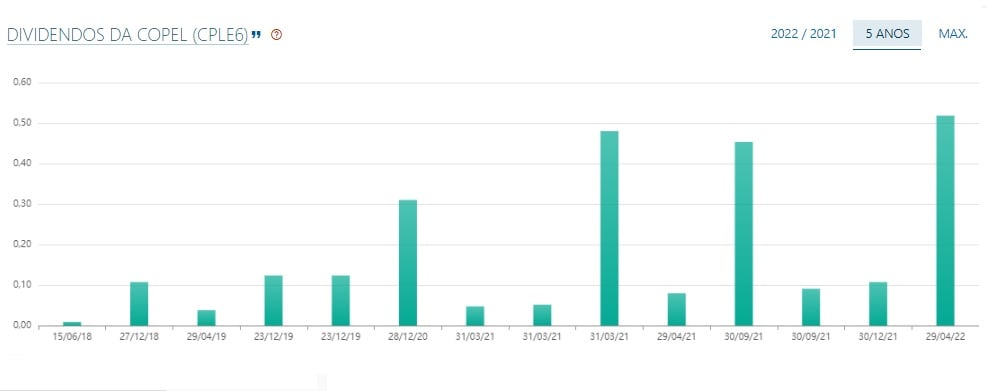

Alguns analistas ainda veem os dividendos atrativos como pontos positivos – os dividendos da Copel nos últimos 12 meses representam um dividend yield de 16,52%, segundo dados do Status Invest.

O Banco Safra, por exemplo, destaca ‘múltiplos convincentes’ e a oferta potencial de ações como um fator que, apesar da pressão, causou um “bom ponto de entrada”. O banco mira R$ 8 como preço-alvo para as ações da Copel. Nesta sexta (13) a Copel fechou em alta de 2,03%, cotada a R$ 7,05.

“Esperamos uma reação do mercado ligeiramente positiva, pois os resultados foram acima das expectativas. O EBITDA comparável ficou acima de nossas estimativas principalmente devido aos melhores resultados do braço G&T e foi parcialmente compensado por resultados abaixo do esperado do braço de distribuição”, diz o relatório do banco.

“Mantemos nossa classificação neutra para a CPLE6, pois vemos melhor retorno para outras empresas do setor. Acreditamos que os preços atuais oferecem descontos justos nas iniciativas de redução de custos e benefícios de ganhos de eficiência. Os investidores devem ficar atentos aos eventos relacionados à venda da Compagas e da Foz do Areia”, concluem os analistas.

A XP Investimentos por sua vez, mira um preço-alvo de R$ 8, vendo resultados acima das expectativas. Segundo a corretora, o resultado positivo pode ser explicado por:

- Forte desempenho da Copel GeT devido ao melhor cenário hidrológico e consequentemente maior GSF (95,3% no 1T22 vs. 88,6% no 1T21

- Aumento de +5,8% no volume de vendas na Copel Distribuição

- Impacto de R$ 21,2 milhões do primeiro trimestre completo de operação do Complexo Eólico Vilas

- Redução de -8,7% em despesas de pessoal como resultado de um programa de PVI bem sucedido. Do lado negativo, como esperado devido ao melhor cenário hidrológico no período, observamos um menor despacho da UTE Araucária, uma queda de 65,4% A/A (238 GWh no 1T22 vs. 687 GWh no 1T21)

“A Copel apresentou bons resultados no 1T22, superando nossa expectativa (EBITDA ajustado de R$ 1.461 bilhões vs. R$ 1.192 bilhões Xpe). Os destaques positivos foram o melhor desempenho operacional da Copel GeT e da Copel Distribuição e a redução de -5,8% no PMSO como resultado de um programa de PDI bem-sucedido”, afirmam Herbert Suede e Maíra Maldonado, analistas do setor elétrico da XP.

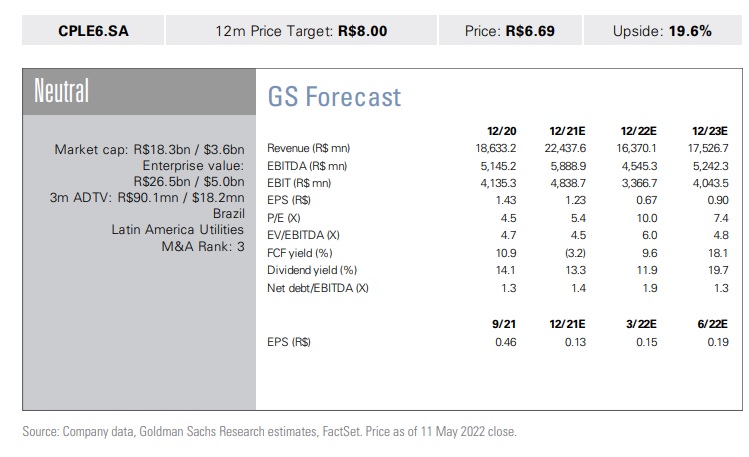

Goldman Sachs também vê Copel a R$ 8, com múltiplos pouco atrativos

Já o Goldman Sachs destaca que a elétrica apresentou um forte conjunto de resultados entre janeiro e março. O EBITDA da Copel, que foi de R$ 1,3 bilhão, ficou 21% acima das projeções do banco e 7% superior ao consenso de mercado da Bloomberg.

Apesar disso, o banco de investimento segue com recomendação neutra, mirando R$ 8 – mesmo target da XP e do Safra.

“A Copel apresentou um forte resultado no 1T22. Além disso, a empresa reportou mais um trimestre de controle positivo de custos com pessoal 9% menor no comparativo anual apesar da alta inflação registrada no período. O resultado final foi de R$ 670 milhões, 5% acima das expectativas de consenso da Bloomberg”, dizem os analistas Pedro Manfredini, Flavia Sounis e Brunno Vidal.

“Vemos a Copel atualmente negociando a um nível de taxa de retorno interno implícita real de 13,7% ante a média do setor de 11,3%. Nós reconhecemos que a empresa se beneficia de ter um portfólio diversificado de distribuição, geração e transmissão e tem proporcionado uma redução substancial de custos operacionais, que vemos positivamente, dada a sua estrutura de custos histórica ineficiente”, diz o relatório do banco.

O Goldman Sachs destaca que o preço-alvo da Copel é de R$ 8 em função do custo médio de capital próprio de 11,5%, em termos reais. Além disso, a análise leva em conta os riscos atrelados ao custo recente com as melhorias feitas na aposentadoria voluntária e a o cenário hídrico pior do que o esperado.