Até onde vai o ciclo de alta das commodities?

Desde o início de 2021, quando o mundo iniciou o processo de vacinação e as economias retomaram o fôlego, temos visto altas constantes no mercado de commodities de uma forma geral. Muitos analistas alertavam sobre a demanda reprimida em função dos lockdowns. Sobretudo, com China e EUA em recuperação.

Hoje, mais de um ano depois, não parece que este ciclo de aumentos tenha chegado ao fim. A guerra entre Rússia e Ucrânia, dois dos maiores exportadores de commodities globais, trouxe nova onda de instabilidade para toda a cadeia produtiva mundial e, com isso, temos visto aumentos expressivos em diversos insumos.

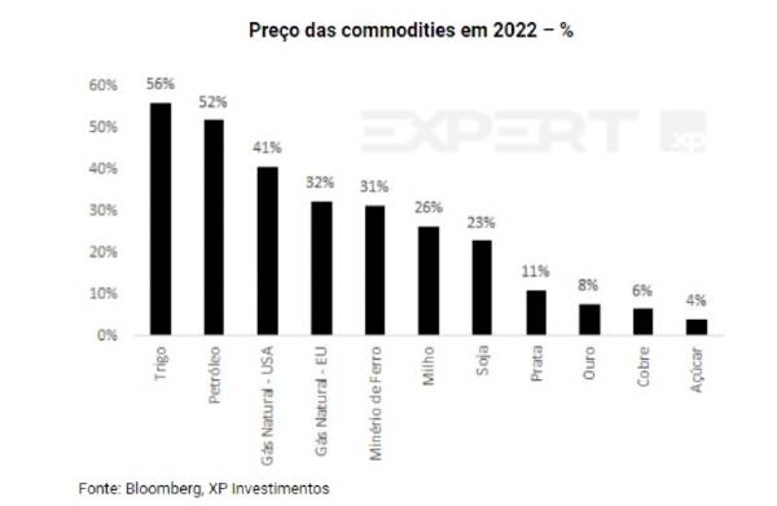

Entre eles, o petróleo e o minério de ferro. O barril do brent, por exemplo, saiu da casa dos US$ 80 no início de 2022 para mais de US$ 110 agora em março. Já o minério de ferro, por sua vez, acumula uma elevação de mais de 30% no ano.

No mercado brasileiro, ao olharmos o índice IMAT entre março de 2020 e 2022, veremos uma valorização de mais de 200%. Ele é composto por empresas como Vale (VALE3), Suzano (SUZB3), Gerdau (GGBR4) e Klabin (KLBN11), com grande participação na indústria global de commodities.

Isto sem falar no Ibovespa, que este ano tem se caracterizado por um descolamento de seus pares ao redor do planeta. Composto, em boa parte, por produtoras de commodities, o principal índice de ações da B3 (B3SA2) registra uma alta de mais de 14% no ano, enquanto o sofre baixa de mais de 5%.

Isto ocorre pois os preços dos produtos produzidos por essas empresas têm sido reajustados, já há algum tempo, para cima. Como boa parte deste aumento é repassado para o consumidor final, os lucros dessas companhias tendem a acompanhar os ajustes do mercado.

Voltando à questão inicial do artigo sobre até onde vai esta pressão nas cadeias produtivas, é difícil responder. Contudo, podemos elencar alguns elementos que nos ajudam na tomada de decisão.

Existem motivos para acreditarmos que sim, as commodities devem continuar em um caminho de novas valorizações. Porém, também podemos elencar razões para entendermos que não, que o mercado talvez esteja no fim de um ciclo.

No caso do petróleo, alguns analistas chamam a atenção para o preço, que está nas máximas históricas. Quando é chegado este ponto, em geral, a tendência é de correção. Atenção especial às decisões da OPEP+ quanto à produção de petróleo, pois ela reúne alguns dos principais países produtores da commodity no mundo.

Portanto, é preciso ter cautela ao investir em empresas do setor, ainda que exista espaço para novas valorizações.

Um cenário de guerra que não chega ao fim, por exemplo, pode fazer com que o valor do combustível siga pressionado, assim como o fim do conflito também pode abrir espaço para a queda da commodity.

Além disso, o minério de ferro também oferece motivos para acreditarmos em novas altas. Analistas dizem que o governo da China, maior comprador mundial, deve anunciar novos estímulos para a economia. Se isto de fato acontecer, os preços provavelmente seguirão pressionados.

Temos ainda a produção agrícola. Desde o início do conflito, o trigo, que tem a Rússia e a Ucrânia como dois dos cinco maiores exportadores globais do cereal, subiu mais de 30% no mercado internacional.

O milho e a soja, por sua vez, também fortemente produzidos pelos países do Leste Europeu, acumulam altas de 22% e 20% respectivamente.

Assim como no caso da energia (petróleo), a normalização dos preços depende de uma resolução do conflito na Europa. Enquanto isso, do lado do investidor, é preciso ter cautela. Porém, com o radar ligado para oportunidades.

Commodities que interferem na valorização/custos de algumas empresas:

Milho: Ambev (ABEV3), BRF (BRFS3)

Trigo: M. Dias Branco (MDIA3)

Petróleo: Petrobras (PETR4), 3R Petroleum (RRRP3), PetroRio (PRIO3), Aéreas em geral

Minério de Ferro: Vale (VALE3), Gerdau (GGBR4), Usiminas (USIM5), CSN (CSNA3)

Alumínio: CBA (CBAV3)

Celulose: Suzano (SUZB3), Klabin (KLBN11), Irani (RANI3)

Sempre comento que momentos de crise abrem espaço para bons negócios na bolsa de valores. É preciso ficar atento. Quanto ao futuro, é esperar para ver e ativos reais tem suas vantagens em cenários incertos.