Semana curta, mas com Fed, ata do Copom, PEC dos Precatórios e dados de emprego

Uma semana mais curta, pelo feriado de Finados (dia 02), mas não menos intensa, pela reunião do Fed, dados de emprego nos EUA, encontro ambiental em Glasgow (COP26) e desdobramentos de uma nova onda da pandemia, além da crise energética no mundo. Nos EUA, em destaque nesta semana os indicadores de mercado de trabalho, na quarta-feira dados setor privado, pelo ADP de outubro, e na sexta-feira, relatório de emprego (payroll) também de outubro, com estimativa de geração de 400 mil vagas.

No Brasil, na quarta-feira a ata do Copom e a PEC dos Precatórios. Estejamos atentos também aos desdobramentos da greve dos caminhoneiros, até o momento, parcial. Na quinta-feira, pelo IBGE, temos a produção industrial de setembro (IBGE), com recuo de 0,6% nas projeções.

Deve repercutir também o encontro do G-20 e a participação do Brasil. Foi notório o isolamento do presidente Jair Bolsonaro, apenas “confabulando” entre os seus assessores. Apenas o presidente Erdogan lhe deu atenção.

No encontro entre Janet Yellen e Paulo Guedes, ambos prometeram trabalhar juntos para o meio ambiente. Guedes apresentou a secretária do Tesouro dos EUA um plano de “crescimento verde”. No todo, ambos prometem trabalhar juntos em temas bilaterais e questões globais. Um tema na mesa é a taxação mínima de 15% sobre as empresas nos EUA, desmontando assim a ideia de Trump de cortar a taxação de 35%.

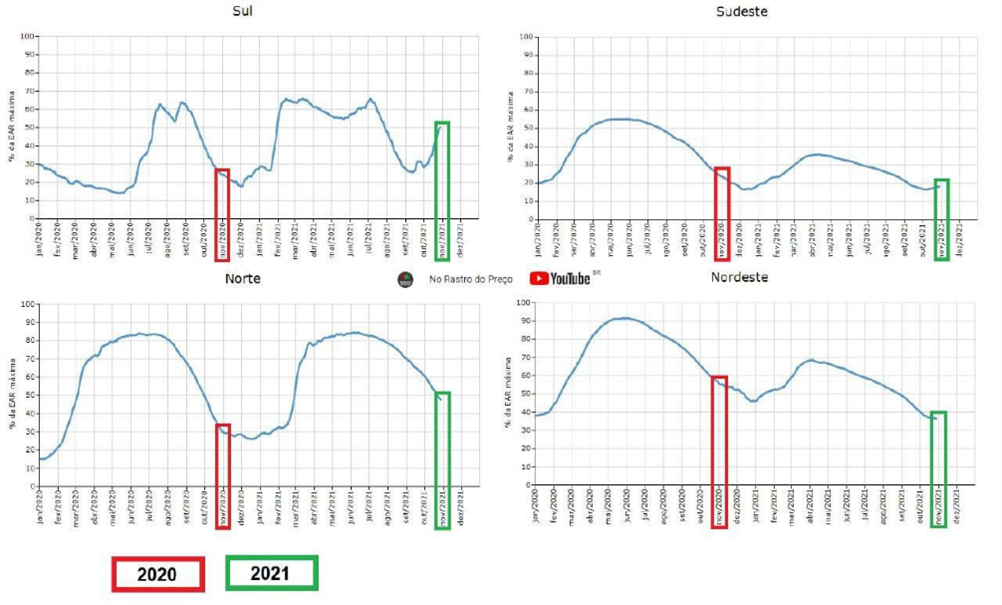

Sobre a crise hídrica, a ONS estima alta de 1,4% na carga de energia em novembro, contra o mesmo mês do ano passado, e chuvas acima da média no Sudeste. Projetam-se chuvas 106% acima da média histórica nas hidrelétricas da região e no Centro-Oeste, enquanto os reservatórios do Norte devem receber precipitações 155% acima da média no mês. No Nordeste, as chuvas projetadas indicam 76% da média no mês e no Sul, 64%.

Para a PEC dos Precatórios, na quarta-feira a perspectiva é de que sejam superados os impasses com a proposta aprovada com mais de 308 votos. O texto “amadurece bem rapidamente”. Algumas bancadas de esquerda levantaram questões sobre os professores em alguns estados, porque os precatórios só existem neste contexto na Bahia, Pernambuco, Ceará e Amazonas, mas o governo acredita que isso possa ser resolvido. Caso o impasse permaneça, o governo tem o “plano B”, como impor “estado de calamidade” e postergar o auxílio emergencial até o ano que vem.

Falando da greve dos caminhoneiros, as entidades mais representativas não parecem dispostas a aderir. Problemas pontuais são previstos. Um segmento muito sensível, dos “tanqueiros”, não parece disposto a aderir. Ou seja, não teremos crise de abastecimento de combustível. Entre as reivindicações dos líderes, a retirada da política de paridade de importação (PPI) praticada pela Petrobras.

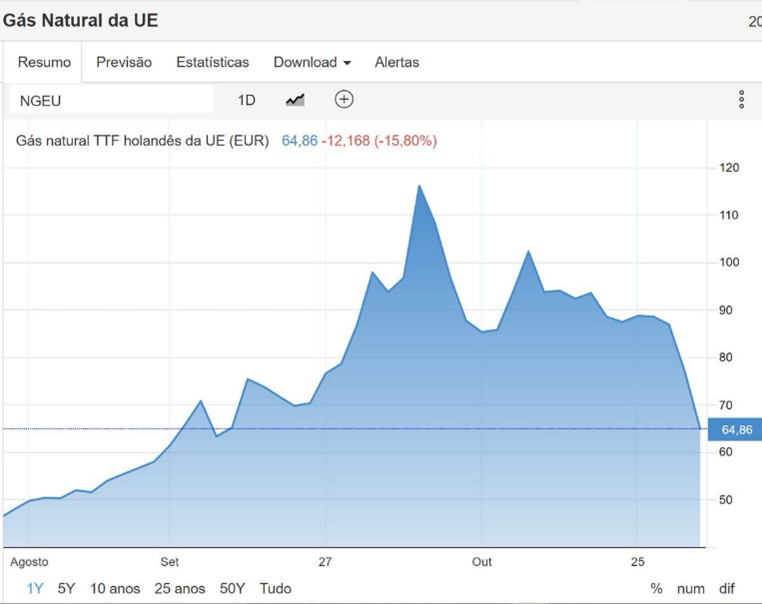

Crise energética é global e os custos dos alimentos crescem no ritmo mais rápido em 40 anos. Na Rússia, na conclusão do abastecimento de gás, pela Gasprom, normalizando os estoques entre os russos, e agora o ordenamento de abastecimento para a Europa. As armazenagens de gás na Alemanha e na Áustria devem ser atendidas nesta semana. Decorrente disso, o preço do gás, na Europa, caiu mais de 15%, para 64,5 euros o megawatt-hora na sexta-feira, menor preço em seis semanas. Assim sendo, devem aumentar os fornecimentos de gás da Rússia ao velho continente.

Indicadores

No Brasil

O superávit primário consolidado de setembro veio em R$ 12,93 bilhões, bem acima do projetado (R$ 1,75 bi), alterando a curva de juro, com os contratos DI devolvendo prêmios. Boa parte deste resultado foi obtido por causa da arrecadação elevada e da inflação. Por outro lado, o uso de recursos para o pagamento do auxílio emergencial por mais tempo e o risco de “calamidade pública” deve manter os investidores em posição defensiva.

No acumulado ao ano, o setor público consolidado registra superávit de R$ 14,2 bilhões e em 12 meses déficit de R$ 52,9 bi (0,63% do PIB). A dívida líquida é de R$ 4,9 trilhões, 58,5% do PIB, e a dívida bruta R$ 6,9 trilhões, 83,0% PIB.

Na Zona do Euro

A Zona do Euro registrou crescimento de 2,2% no terceiro trimestre, contra o anterior, na comparação anual crescendo 3,7%. Este resultado ficou acima do esperado. Portugal veio com crescimento de 2,9% no terceiro contra o segundo e 4,2% pela taxa anualizada. Alemanha veio com 1,8% e 2,5%, respectivamente, Espanha, 2,0% e 2,7% e França 3,0% e 3,3%. Sobre o CPI, a taxa de crescimento da Zona do Euro foi de 4,1% em outubro, maior desde 2008. Em setembro foi de 3,4%.

O sólido crescimento do PIB no terceiro trimestre significa que o bloco praticamente concluiu seu ciclo de recuperação e o crescimento tende a se acomodar no último trimestre do ano. Isso deve acontecer à medida que os gargalos de oferta sejam superados, a demanda global se mostre mais fraca e problemas pontuais de escassez de mão de obra fiquem para trás.

Nos EUA

Confiança do Consumidor de Michigan caiu a 71,7 pontos em outubro, contra previsão de 71,2.

PMI de Chicago foi a 68,4 contra estimativa de 63,5.

O PCE de setembro foi a 0,3% quando o esperado era 0,4%. O núcleo registrou 0,2%, dentro do esperado e a renda pessoal recuou 1%, quando o esperado era -0,4%.

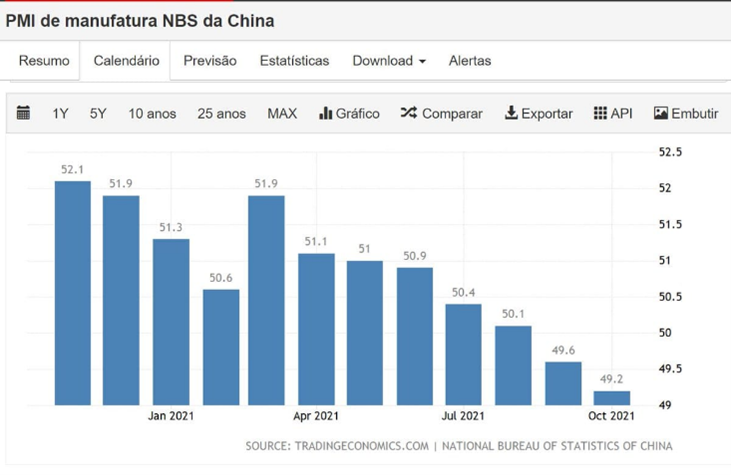

Na China, o PMI Manufaturados oficial veio a 49,2 pontos em outubro, depois de 49,6 em setembro, sinalizando uma perda de dinamismo da economia. Este é o segundo mês de queda da atividade fabril. Já o PMI Não Manufaturados, caiu de 53,2 em setembro para 52,4 em outubro.

MERCADOS

No Brasil, o Ibovespa apresentou queda de 6,7% em outubro, a 103.501 pontos, e dólar acentuou alta, mesma direção da inclinação da curva de juros. No dia, a queda foi de 2,09% e na semana, de 2,6%. No fim da sessão, a moeda norte-americana subiu 0,28%, a R$ 5,6419.

Nesta segunda-feira está marcado um leilão de swap cambial para overhedge, com 14 mil contratos, US$ 700 mil. Teremos também um leilão de NTN-B, ofertados títulos de 15/08/26, 15/08/30 e 15/05/55.

Na madrugada do dia 01/11, na Europa (04h05), os mercados futuros operavam SEM UMA DIREÇÃO DEFINIDA: DAX (Alemanha) recuando 0,05%, a 15.688 pontos; FTSE 100 (Reino Unido), -0,16%, a 7.237 pontos; CAC 40 +0,38%, a 6.830 pontos, e EuroStoxx50 +0,39%, a 4.250 pontos.

Na madrugada do dia 29/10, na Ásia (05h05), os mercados operaram MISTOS: S&P/ASX (Austrália), +0,64%, a 7.370 pontos; Nikkei (Japão) +2,61%, a 29.647 pontos; KOSPI (Coréia), +0,28%, a 2.978 pontos; Shanghai -0,08%, a 3.544, e Hang Seng, -1,07%, a 25.105 pontos.

No futuro nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam em QUEDA neste dia 01/11 (05h05): Dow Jones, +0,17%, 35.765 pontos; S&P 500, -0,18%, a 4.605 pontos, e Nasdaq +0,26%, a 15.892 pontos. No VIX S&P500, 18,62 pontos, RECUANDO 0,85%. No mercado de Treasuries, US 2Y AVANÇANDO 1,64%, a 0,5031, US 10Y +0,77%, a 1,568 e US 30Y, +0,18%, a 1,944. No DXY, o dólar +0,07%, a 94,183, e risco país, CDS 5 ANOS, a 244,9 pontos. Petróleo WTI, a US$ 83,03 (+0,65%) e Petróleo Brent US$ 83,39 (-0,39%). Gás Natural em RECUANDO de 0,68%, a US$ 5,39 e Minério de Ferro, -5,72%, a US$ 618,50.

Nos mercados, o debate diz respeito à recuperação do preço da demanda global por petróleo, empurrando o preço do barril para mais de US$ 100, acima de US$ 90 ao fim deste ano.

Na agenda desta SEMANA, nos EUA destaque para a reunião do Fed, e os dados de mercado de trabalho, na quarta-feira, o ADP, geração de emprego do setor privado, e na sexta-feira, o payroll e a taxa de desemprego. Variados indicadores do PMI pelo mundo são divulgados, com destaque para os EUA, JAPÃO, Reino Unido, Alemanha e Zona do Euro. No Brasil, atenção para a ata do Copom e repercussões variadas sobre a PEC dos precatórios. Na quinta-feira estejamos atentos a reunião do OPEP+, quando serão discutidas cotas de produção.

| Agenda Semanal | |

| 2ª feira (01) | PMI Industrial Caixin (China); Vendas no Varejo (Alemanha); PMI Industrial (Reino Unido); Boletim Focus; PMI Industrial Markit (Brasil); PMI Industrial (EUA); PMI Industrial ISM (EUA); Leilão TN: NTN-B; Balança Comercial (Out, brasil). |

| 3ª feira (02) | Feriado Brasil – Finados; Decisão de Política Monetária (Austrália); PMI Industrial (Alemanha); PMI Industrial (Zona do Euro); PMI Serviços Caixin e Comp (China). |

| 4ª feira (03) | Feriado Japão – Dia da Cultura; PMI Composto e Serviços (Reino Unido); Taxa de Desemprego (Zona do Euro); Ata do Copom (Brasil); Variação Empregos Privados ADP (EUA); PMI Composto Markit e Serviços (EUA); PMI ISM Não-Manufatura (EUA); Encomendas à Indústria (EUA); Estoques Petróleo Cushing; Fluxo Cambial Estrangeiro (Brasil); Decisão de Política Monetária FOMC (EUA); Coletiva de Imprensa FOMC

PMI Setor de Serviços (Japão). |

| 5ª feira (04) | PMI Composto e Serviços (Alemanha); PMI Composto Markit e Serviços (Zona do EURO); PMI de Construção (Reino Unido); Produção Industrial (IBGE, set) (Brasil); Decisão de Política Monetária (Reino Unido); Balança Comercial, Importações e Exportações (EUA); Ped. Iniciais Seguro-Desemprego (EUA); PMI Composto Markit e Serviços (Brasil); Leilão TN: LFT, NTN-F, LTN (Brasil). |

| 6ª feira (05) | Produção Industrial (Alemanha); Vendas no Varejo (Zona do Euro); Relatório de Emprego (Payroll) (EUA); Taxa de Desemprego (EUA); Contagem Sondas Baker Hughes. |

Os textos e opiniões publicados na área de colunistas são de responsabilidade do autor e não representam, necessariamente, a visão do Suno Notícias ou do Grupo Suno.

Nos últimos mais de dez anos, o que mais aprendi na minha vivência é que o mercado odeia, rejeita, detesta – e qualquer outro adjetivo que você queira usar – incerteza...

A redução na taxa Selic tende a tornar o crédito mais barato. Isso porque os bancos usam a Selic como referência para definir as taxas de juros de empréstimos, financi...