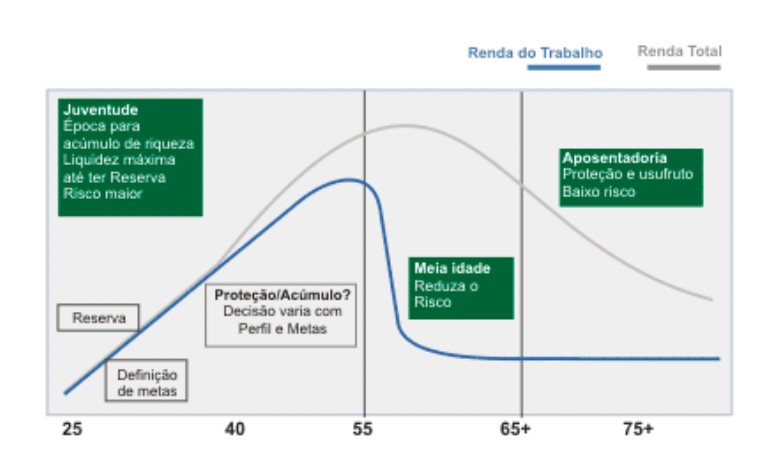

Sua estratégia é coerente com seu momento de vida

Esse talvez seja um detalhe em que a maioria dos investidores não se atenta, o que, por sua vez, leva-os a tomar decisões incoerentes com o momento – o qual é de extrema importância. Quando se trata de investimentos, é essencial que direcionemos o “barco” desde o início na direção correta.

Já vi consultores mencionarem 4 etapas, enquanto outros não as mencionam. No entanto, considero que existam 2 etapas principais no ciclo financeiro: acumulação e usufruto.

Identificar a fase de acumulação é geralmente uma tarefa facilitada pelas características comuns que a acompanham. Algumas dessas características incluem:

- Renda ativa: Durante a fase de acumulação, é comum que a pessoa dependa de uma renda ativa proveniente de atividades profissionais, como salários, honorários ou lucros empresariais. Essa renda é essencial para fazer aportes regulares e construir a carteira de investimentos ao longo do tempo.

- Horizonte de tempo mais extenso: Na fase de acumulação, o investidor possui um prazo considerável pela frente antes de atingir o objetivo de acumular um patrimônio suficiente para viver da renda gerada pelos investimentos. Esse horizonte mais amplo permite um planejamento estratégico de longo prazo e a oportunidade de aproveitar o potencial de crescimento dos investimentos ao longo do tempo.

- Volume financeiro ainda não ideal para usufruto: Durante a fase de acumulação, o investidor ainda não atingiu o montante financeiro necessário para depender exclusivamente da renda gerada pelos investimentos. Nesse estágio, o foco principal está em aumentar o patrimônio por meio de aportes regulares e da busca de rentabilidade nos investimentos.

Em geral, durante os estágios iniciais da acumulação, é comum que a maior parte do patrimônio seja proveniente dos aportes financeiros realizados pelo investidor. Nessa fase, a rentabilidade dos investimentos tende a ser menos significativa, uma vez que o montante investido ainda é relativamente baixo.

À medida que o tempo passa e o patrimônio acumulado aumenta, a rentabilidade dos investimentos geralmente se torna uma fonte cada vez mais relevante de crescimento. Isso ocorre porque o efeito dos juros compostos começa a se manifestar e o patrimônio prévio passa a gerar retornos adicionais.

Na fase do usufruto, o investidor apresenta diferentes características e necessidades. Algumas dessas características incluem:

- Necessidade de renda: Na etapa do usufruto, o investidor tem como principal objetivo obter uma renda regular e estável a partir dos seus investimentos. A renda gerada passa a desempenhar um papel crucial na sustentação do seu padrão de vida e no atendimento às suas necessidades financeiras.

- Necessidade de maior segurança e liquidez: Com a transição para a etapa do usufruto, o investidor tende a priorizar a segurança e a liquidez dos seus investimentos. A preservação do capital se torna uma preocupação relevante, uma vez que o objetivo agora é usufruir dos frutos do trabalho de acumulação.

- Menor capacidade de aporte: Durante o usufruto, a capacidade de realizar grandes aportes financeiros tende a diminuir. O foco se volta para a utilização dos recursos já acumulados e a geração de renda, ao invés de concentrar-se na construção contínua da carteira de investimentos.

- Menor prazo disponível para acumulação: Na fase do usufruto, o investidor possui menos tempo pela frente para acumular um patrimônio substancial. Portanto, estratégias de investimento devem ser ajustadas para se adequarem a um horizonte de tempo mais curto e garantir a manutenção do padrão de vida desejado.

Essas características são representativas da etapa do usufruto, em que o investidor busca desfrutar dos frutos dos seus investimentos e prioriza a estabilidade financeira, a segurança e a geração de renda consistente.

É importante mencionar as etapas para chegarmos no objetivo desse texto que é a adequação do portfólio de investimentos ao momento atual do investidor. Muitos erram aqui, deixando de maximizar os ganhos no longo prazo, exatamente em razão de não reconhecer a importância desse ciclo. Já vi investidores na etapa da acumulação com uma estratégia voltada para renda, assim como já vi investidores na etapa do usufruto com uma estratégia voltada para renda.

No entanto, à medida que o investidor acumula patrimônio, surgem problemas decorrentes da dificuldade de ajustar sua estratégia e da possibilidade de deixar que os ganhos escaparem ao longo do caminho, devido à falta de uma carteira coerente ao momento.

Diante disso, surge a questão de como pensar na estratégia adequada. Durante a fase de acumulação, é recomendado priorizar uma carteira com foco no crescimento. Isso implica em aumentar a exposição a empresas que reinvestem lucros e reduzir a exposição a ativos que visam gerar renda. Essa abordagem visa maximizar os ganhos no longo prazo. Agora, vou explicar o porquê.

Durante a fase de acumulação, o investidor geralmente possui um horizonte de tempo mais amplo e pode tolerar uma maior volatilidade em busca de maiores retornos. Ao direcionar os recursos para empresas que reinvestem lucros, é possível aproveitar o potencial de crescimento dessas empresas ao longo do tempo. Essas empresas têm como objetivo expandir seus negócios, desenvolver novos produtos ou entrar em novos mercados, o que pode resultar em uma valorização significativa das ações no futuro.

Por outro lado, ativos com foco em renda, como títulos de renda fixa ou imóveis voltados para aluguel, tendem a oferecer retornos mais estáveis e previsíveis, mas com um potencial de crescimento menor em comparação a empresas em fase de expansão. Durante a acumulação, pode ser mais vantajoso direcionar os recursos para investimentos com maior potencial de crescimento.

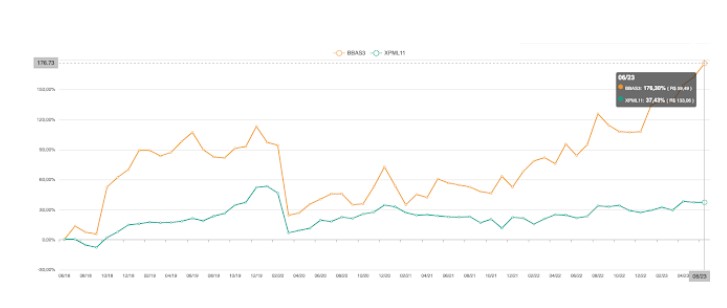

Aqui apresento uma comparação entre a rentabilidade do Banco do Brasil (BBAS3), em amarelo, e a rentabilidade do XP Mall (XPML11), em azul, destacando as diferenças de desempenho ao longo de um período de 5 anos.

No caso do Banco do Brasil, a rentabilidade acumulada durante esse período é de 175%. Essa rentabilidade reflete os ganhos obtidos pelos acionistas por meio da valorização das ações e possíveis dividendos recebidos ao longo do tempo.

Por outro lado, o XP Mall, como um fundo de shopping, alcançou uma rentabilidade de 37,45% durante o mesmo período. Essa rentabilidade inclui não apenas a valorização do fundo em si, mas também a distribuição de dividendos aos cotistas.

Na comparação entre empresas com estratégias diferentes, podemos observar as performances de quatro empresas específicas. Duas delas têm como estratégia a expansão do negócio, enquanto as outras duas priorizam a distribuição de lucros aos acionistas.

Destacando as empresas em amarelo e vinho, temos a Verizon e a Sitio Royalts, respectivamente. Ambas empresas têm como estratégia a distribuição de dividendos aos acionistas. Ao longo de um período de 10 anos, essas empresas apresentaram uma rentabilidade de 17% e -33%, respectivamente.

Por outro lado, as empresas voltadas para o crescimento – em vermelho, a Amazon (AMZO34) e, em azul, o Google (GOGL34) – obtiveram uma rentabilidade significativamente maior no mesmo período. A Amazon alcançou uma rentabilidade de 815%, enquanto o Google registrou uma rentabilidade de 363%.

Mas eles são ativos excludentes? Não, longe disso. Apenas concentrar uma parcela maior do patrimônio na estratégia correta faz com que já tenhamos um resultado mais expressivo.

É importante ressaltar que essa comparação é apenas um exemplo específico e não deve ser considerada como um indicativo absoluto do desempenho das empresas em geral. O desempenho passado não garante o desempenho futuro, e outros fatores, como a gestão, a concorrência e as condições do mercado, podem influenciar os resultados.

O objetivo aqui é destacar a importância de adotar uma estratégia alinhada com o momento de vida, com riscos controlados e definidos, produtos que possamos facilmente justificar e prazos estabelecidos. Essa abordagem pode levar a resultados significativamente melhores do que investir apenas com base na taxa de rentabilidade que um produto A ou B pode oferecer, ou seguindo dicas de pessoas que mal nos conhecem.

Em resumo, cada etapa da vida requer uma estratégia diferente. É fundamental reconhecer que nossas necessidades, objetivos e tolerância ao risco mudam ao longo do tempo. Portanto, adaptar a estratégia de investimento de acordo com a fase em que nos encontramos é essencial para obter resultados satisfatórios.

Ao considerar uma estratégia de investimento, é recomendado levar em conta fatores como a disponibilidade de tempo, os objetivos financeiros de curto e longo prazo, a capacidade de suportar riscos e a diversificação da carteira. Com uma abordagem personalizada e bem fundamentada, é possível maximizar os benefícios e minimizar os riscos, tornando o investimento mais eficaz em cada etapa da jornada financeira.

Esta matéria foi escrita pelo time da Suno Consultoria. Para conhecer melhor este serviço da Suno, clique aqui