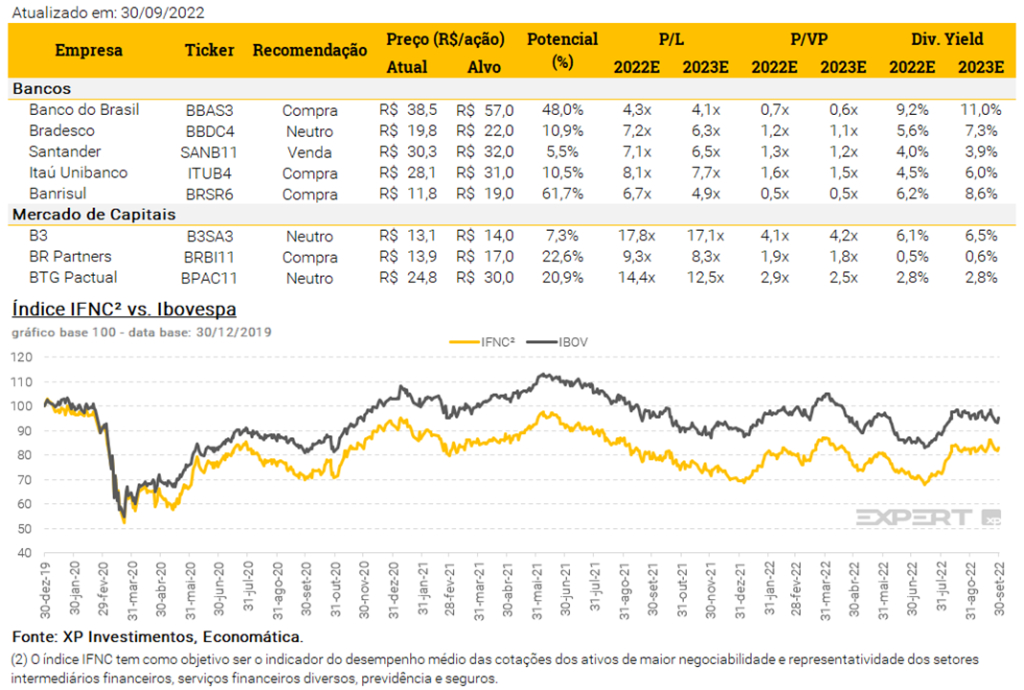

Banco do Brasil (BBAS3) pagará 11% em dividendos, projeta XP

Segundo as estimativas da XP Investimentos, o Banco do Brasil (BBAS3) deve pagar um dividend yield (DY) anualizado de 11% no acumulado de 2023. Para 2022, a estimativa é que o banco distribua 9,2% em DY – projeções mais otimistas do que as revisões anteriores, que miravam cerca de 8% para 2022.

As ações do Banco do Brasil possuem recomendação de compra pelos analistas da casa, com preço-alvo de R$ 57 – ante uma cotação atual de pouco acima de R$ 41. Ou seja, se a estimativa for concretizada os papéis subiriam cerca de 37%.

Os papéis BBAS3, atualmente, pagam um DY de 8,5%. Ou seja, nos últimos 12 meses foram R$ 3,58 pagos por ação em dividendos do Banco do Brasil.

Em 2021, o banco pagou uma média de R$ 2,26 por ação BBAS3.

As ações BBAS3, assim, foram consideradas pela XP como a melhor opção para o setor financeiro.

“O primeiro semestre de 2022 foi bastante positivo para os bancos, culminando com uma série de revisões para cima dos guidances. Para 2023, mantemos visão positiva, apesar de vermos aumento das preocupações com os níveis de inadimplência”, diz a XP sobre a empresa.

“Seguimos monitorando eventuais intervenções regulatórias, assim como a possibilidade de acirramento da competição no setor. Entretanto, não esperamos que estes aspectos afetem a dinâmica positiva de curto prazo em curso no mercado de crédito”, concluem os analistas.

Indicadores atuais do BBAS3

- Dividend Yield de 8,5%

- Preço/Lucro de 5,14

- Preço/Valor Patrimonial de 0,80

- Retorno sobre Patrimônio Líquido (ROE) de 15,5%

- Retorno sobre o Ativo (ROA) de 1,15%

Dados do Status Invest atualizados em 04/10/2022

Banco do Brasil terá maiores dividendos, mas upside é do Banrisul

Na carteira da XP para as empresas do Índice Financeiro da bolsa (IFNC), o Banco do Brasil ostenta os maiores dividendos projetados. Contudo, o maior upside projetado fica com o Banrisul (BRSR6).

Também com recomendação de compra, a casa estima uma valorização acima de 61% nos papéis, com preço-alvo de R$ 19.

Enquanto isso, a XP segue com perspectiva neutra para os papéis do Bradesco (BBDC4) e recomendação de venda para as units do Santander (SANB11).

Conforme destacado pela corretora, os dados mostram que as empresas do setor financeiro têm desempenhado abaixo da média do Ibovespa em termos de retorno real.

Outras casas endossam tese de aumento de yield

Além da XP, outros analistas de áreas de análise de outros bancos e corretoras mostram predileção com os papéis do banco estatal e estimam um aumento dos dividendos.

“Embora as eleições presidenciais estejam próximas e isso possa trazer mais volatilidade, reiteramos nossa recomendação de compra nas ações do Banco do Brasil”, disse o BTG Pactual.

O Santander também reitera otimismo com a empresa e espera um dividend yield próximo do estimado pela XP para o fim de 2022, de 9,5%. Para a casa, os papéis do banco são os melhores do momento dentre pagadoras de dividendos.

“Além de possuir um dos maiores yields nas projeções para 2022 da nossa cobertura, o Banco do Brasil deverá manter uma boa lucratividade ao longo de 2022, caminhando para entregar o topo do guidance”.