Com vacina, Carnaval e festas de volta, BBI recomenda compra da Ambev (ABEV3)

O BB Investimentos reviu sua recomendação para as ações da Ambev (ABEV3) e, em novo relatório, divulgado nesta sexta-feira (15), elevou a indicação para compra. Segundo o banco de investimentos, após incorporar os últimos resultados trimestrais e levando em consideração o bom momento comercial da empresa, as perspectivas são positivas.

“Para o próximo ano, e considerando o avanço da vacinação e a desaceleração da pandemia, esperamos a continuidade desta retomada de volumes e receita, com a expectativa de que grandes eventos como o carnaval, shows e outras festividades possam ocorrer normalmente.”

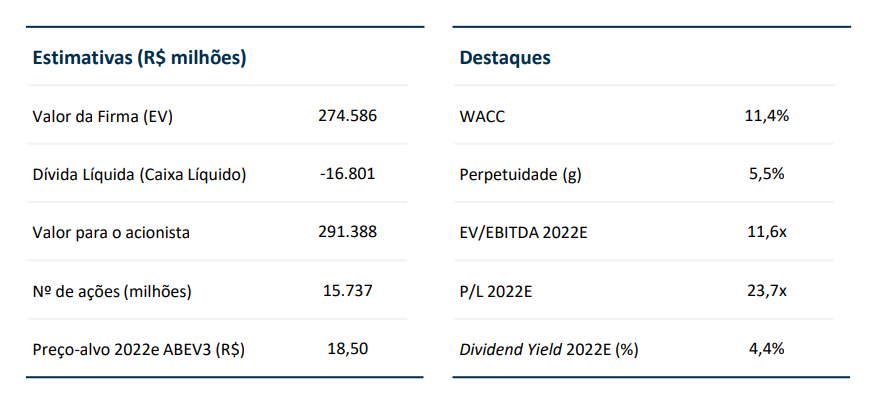

Com isso, a recomendação para a Ambev sai de neutra para compra, com preço-alvo de R$ 18,50 para dezembro de 2022. O valor representa um potencial de valorização de 19,5% considerando o fechamento da ação em 14 de outubro (R$ 15,49).

O BB Investimentos destaca as inovações da donas das marcas Skol, Brahma e Original como um dos pontos positivos. Segundo os analistas, o mix favorável de produtos premium e a boa execução da estratégia comercial possibilitaram bons resultados para a Ambev nos últimos trimestres, com recuperação de participação de mercado e crescimento robusto de volumes e receita consolidada.

Porém, nem tudo vale um brinde. Os analistas apontam que a elevação de custos, principalmente em decorrência dos altos preços de commodities, o câmbio desfavorável e maiores despesas com distribuição, vendas e marketing, prejudicaram as margens operacionais da Ambev.

Mas tudo isso é equilibrado pela disciplina financeira da cervejeira. “A usual disciplina financeira da Ambev continua como um de seus pontos fortes e de suas prioridades para o curto prazo, com foco em proteger a liquidez em cenários de incerteza e direcionar os investimentos para as inovações.”, diz em relatório.

Tese de investimentos do BB- BI

A tese de investimento na Ambev, pelo BB Investimentos, baseia-se em quatro pontos que o banco descreve da seguinte forma:

- boa execução da estratégia de crescimento e ganho de participação de mercado, com foco em inovação, por meio de lançamentos contínuos de novos produtos, em diferentes categorias, e novos meios de atender às necessidades de clientes e consumidores;

- reabertura das economias e retomada do consumo em bares e restaurantes, impulsionando as vendas no canal on-trade, assim como a expectativa de realização do carnaval, shows e demais eventos em 2022;

- recuperação gradual de margens operacionais, apesar da continuidade de pressão de custos, ao menos até o primeiro semestre de 2022; e

- disciplina financeira da companhia.

O BB-BI destaca como as inovações da Ambev potencializaram o desempenho comercial da companhia no primeiro semestre de 2021 e representaram cerca de 20% do total do faturamento do 2T21. A Brahma Duplo Malte foi o grande destaque – o produto se tornou líder do segmento core plus no ano de seu lançamento (2020).

Outro ponto que o banco de investimentos aponta é em relação às plataformas digitais Zé Delivery e BEES, que podem expandir os seus serviços no próximo ano. De acordo com os analistas, o Zé Delivery tende a deixar de ser uma a startup para virar uma plataforma omnichannel, já que a reabertura de bares e restaurantes deve levar o consumidor de volta ao consumo fora da residência.

“O Zé Delivery pode atuar como uma empresa de tecnologia, concedendo cupons e descontos para serem utilizados nos estabelecimentos, por exemplo. O objetivo da Ambev é melhorar a qualidade do serviço prestado pelo aplicativo, estabelecer parcerias e aproveitar a sua capacidade logística de distribuição.”

Já o BEES, plataforma para os varejistas, tende a expandir ainda mais no próximo ano. No 2T21, atingiu R$ 9,0 bilhões em volume bruto de vendas (GMV), com cerca de 70% da base de clientes ativos já utilizando a plataforma. Além disso, teve a melhor classificação NPS (métrica de lealdade do cliente) de todos os tempos.

Riscos de investir na Ambev

Em relação aos riscos, o BB Investimentos pondera os seguintes pontos:

- reabertura das economias, no Brasil e nos países em que a companhia atua, em ritmo mais lento do que o esperado;

- competição e estratégia comercial de concorrentes limitando reajuste de preços e ganho de participação de mercado da Ambev;

- incapacidade de repasse de preços e deterioração das margens em magnitude maior do que o esperado; e

- piora de indicadores macroeconômicos e menores níveis de confiança do consumidor.

“Os resultados do terceiro trimestre, que estão previstos para serem divulgados no final deste mês (28/out), não devem trazer muitas novidades: esperamos a continuidade do crescimento de volumes e receita/hl, apesar da comparação anual mais difícil, pois o 3T20 foi de forte recuperação”, diz relatório.

A avaliação do BB Investimentos tem como base o modelo de desconto de fluxo de caixa da Ambev, com custo ponderado de capital (WACC) de 11,4% e crescimento na perpetuidade (g) de 5,5%.

“Nosso preço-alvo para 2022 é de R$18,50, com alteração de recomendação de neutra para compra, devido ao potencial de valorização em relação ao preço-corrente.”

Cotação da Ambev nesta sexta-feira (15)

Às 15h50 desta sexta-feira (15), a cotação da Ambev no Ibovespa subia 0,32%, com as ações ABEV3 sendo negociadas a R$ 15,55.

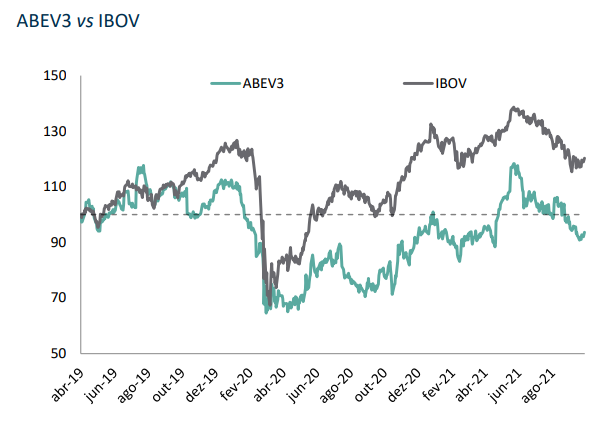

As ações da Ambev acumulam valorização de 15,3% em 12 meses e se mantém quase estáveis (-0,06%) de janeiro até outubro.