Radar do Mercado: Tupy (TUPY3) – Resultados confirmam perfil gerador de caixa da companhia

A Tupy, uma das referências em fundição no cenário mundial, divulgou ontem (13) os seus resultados do 4T17 e, de acordo com o informado pela companhia, os destaques se fizeram através do crescimento da receita, recuperação de margens e eficiência na utilização de seus ativos.

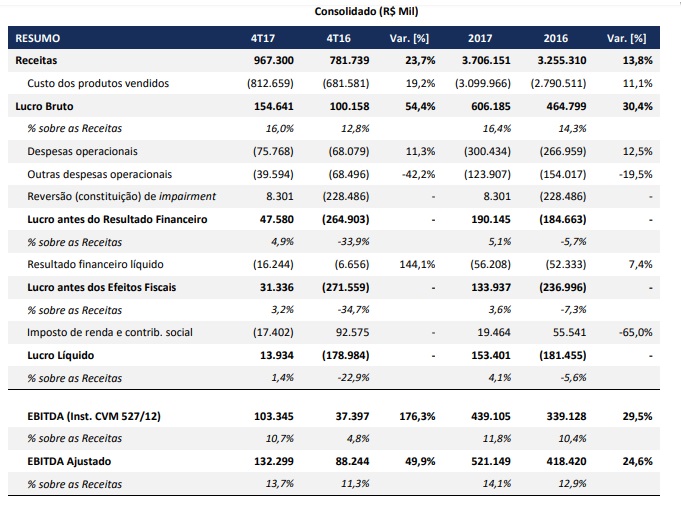

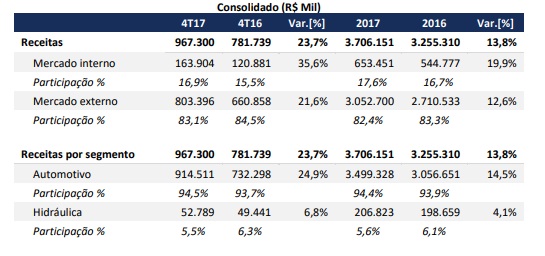

Ainda no mesmo período, as receitas apresentaram aumento de 23,7% na comparação com o 4T16, oriundo principalmente do crescimento do volume, melhoria do mix de produtos e repasse de custos com matérias-primas.

No mercado interno, observou-se um aumento de 35,6%, decorrente do crescimento da receita em todas as aplicações do segmento automotivo, com destaque para veículos comerciais, cujas vendas apresentaram aumento de 75,5% no período.

Já no mercado externo, a sua receita líquida apresentou aumento de 21,6%, proveniente principalmente das aplicações para veículos comerciais leves, além do off-road.

A valorização do BRL em relação ao USD no período (taxa de câmbio média de aproximadamente R$3,25 no 4T17 vs. R$3,30 no 4T16) foi mitigada por um mix de produtos mais favorável.

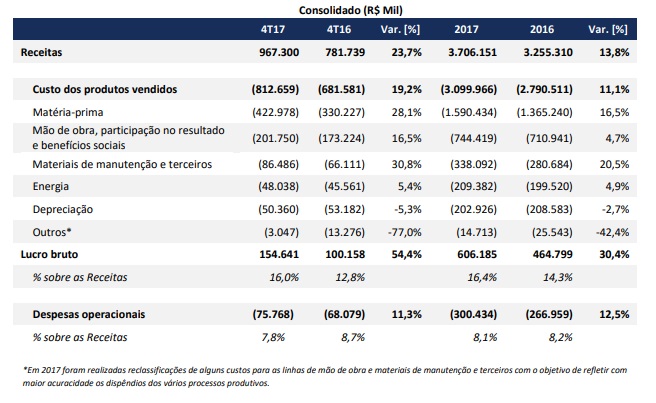

Já o custo dos produtos vendidos (CPV) no 4T17 totalizou R$812,7 milhões, montante 19,2% superior ao observado no 4T16, ao passo que as despesas operacionais atingiram R$75,8 milhões, valor 11,3% superior ao do 4T16.

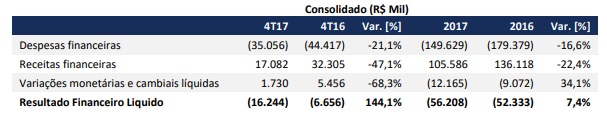

Durante o 4T17, foi observado, também, que o resultado financeiro líquido da Tupy foi uma despesa de R$16,2 milhões, ante despesa de R$6,7 milhões no 4T16.

A redução das despesas financeiras decorre principalmente de amortizações líquidas dos últimos doze meses no montante de R$282,6 milhões e valorização do Real frente ao Dólar (taxa média de câmbio de R$3,25 no 4T17 vs. R$3,30 no 4T16) impactando o reconhecimento de juros dos empréstimos em dólar.

Já a queda de 47,1% nas receitas financeiras, foi oriunda principalmente da redução de 14% do saldo de caixa, equivalentes e aplicações financeiras no Brasil (média de R$681,9 milhões no 4T17 vs. R$791,1 milhões no 4T16) e da menor remuneração decorrente da queda da taxa de juros, com média equivalente de 7,43% a.a. no 4T17 vs. 14,13% a.a. no 4T16.

Adicionalmente, a redução das receitas oriundas das variações monetárias e cambiais líquidas decorre principalmente do efeito de marcação a mercado das operações de hedge (zero cost collar).

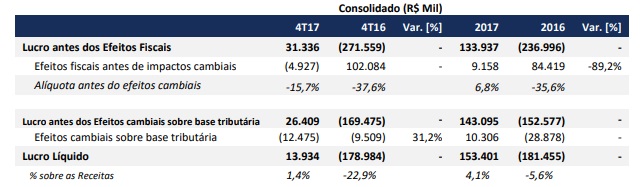

Dessa maneira, a companhia registrou efeitos fiscais antes de impactos cambiais no montante de R$4,9 milhões, resultante da diferença da despesa à alíquota (34%) sobre o lucro antes dos efeitos fiscais e dos efeitos de adições/exclusões permanentes, com destaque para o efeito oriundo do pagamento de juros sobre capital próprio e aumento do benefício fiscal do reintegra (de 0,1% em 2016 para 2% em 2017).

O efeito cambial sobre a base tributária (imposto de renda diferido das unidades mexicanas) é apurado em Pesos Mexicanos. Na sua conversão para moeda funcional, Dólar Norte Americano, foi registrada redução de R$12,5 milhões em virtude da desvalorização do Peso Mexicano frente ao Dólar ao longo do 4T17.

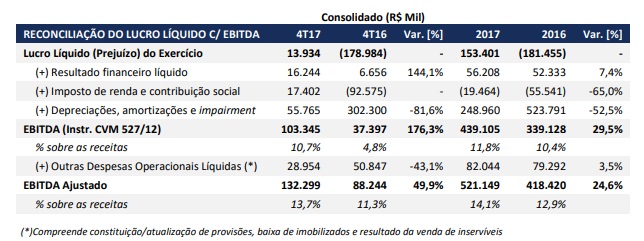

Com isso, o resultado líquido desses efeitos foi um lucro de R$13,9 milhões no 4T17, correspondente a 1,4% da receita líquida do período.

Vale ressaltar, nesse ponto, que a combinação dos fatores supramencionados resultou em EBITDA ajustado de R$132,3 milhões no 4T17, com margem de 13,7% sobre as receitas.

O EBITDA ajustado acumulado em 2017 foi de R$521,1 milhões, aumento de 24,6% frente ao verificado no ano anterior e correspondente a 14,1% das receitas no período, incremento de 1,20 ponto percentual ante o mesmo período do ano anterior.

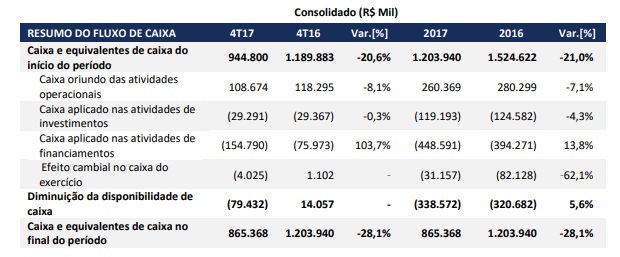

Não poderia deixar de ser mencionado, também, que no 4T17 a companhia gerou R$108,7 milhões de caixa oriundo das atividades operacionais, ante R$118,3 milhões no 4T16. A queda na geração de caixa operacional deveu-se principalmente à maior variação do capital de giro, na comparação com os trimestres imediatamente anteriores (ou seja, 4T17 vs 3T17 e 4T16 vs 3T16).

Em relação às atividades de investimentos, foram dispendidos R$29,3 milhões no 4T17, redução de 0,3% em relação às aplicações realizadas no 4T16.

Já no que diz respeito às atividades de financiamentos, durante o 4T17 verificou-se consumo de R$154,8 milhões, decorrentes principalmente do pagamento de empréstimos e financiamentos no valor de R$104,8 milhões no trimestre, além da distribuição de R$50,0 milhões em dividendos e juros sobre capital próprio aos acionistas do empreendimento.

Dessa maneira, a combinação desses fatores e da variação cambial sobre o caixa, resultou no decréscimo da disponibilidade de caixa no montante de R$79,4 milhões no período, de forma que a Tupy encerrou o 4T17 com saldo de R$865,4 milhões em caixa.

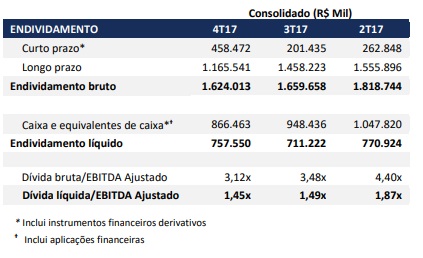

Por fim, a companhia encerrou o 4T17 com endividamento líquido de R$757,6 milhões, ou seja, a relação entre dívida líquida e EBITDA Ajustado nos últimos 12 meses correspondeu a 1,45, patamar esse que avaliamos estar dentro daquilo que considerável ser saudável para qualquer companhia.

As obrigações em moeda estrangeira representam 73% do total (sendo 3% do curto prazo e 97% do longo prazo), enquanto 27% do endividamento estão denominados em reais (96% do curto prazo e 4% do longo prazo). Quanto ao saldo de caixa, 74% são denominados em reais e 26% em moeda estrangeira.

Nessa conjuntura operacional, a companhia conseguiu distribuir aos seus acionistas, durante o ano de 2017, R$166,0 milhões sob a forma de dividendos e juros sobre capital próprio. Deste montante, R$16,0 milhões relacionam-se ao Exercício Social de 2016, sendo os R$150,0 milhões remanescentes referentes ao Exercício de 2017.

Ainda em relação ao ano de 2017, foi aprovada na data de ontem (13) a distribuição de dividendos no valor de R$50,0 milhões, que serão pagos em 28 de março de 2018. O pagamento será realizado aos acionistas inscritos nos registros da companhia em 16 de março de 2018, sendo que as ações da companhia serão negociadas “ex dividendos” a partir do próximo dia 19 de março.

Isto posto, a cada ação corresponderá o valor de R$ 0,34, isento de Imposto de Renda na Fonte de acordo com a legislação em vigor.

Totaliza-se assim a distribuição de R$200,0 milhões no ano de 2017, conforme aprovado pelo Conselho de Administração em reunião realizada em 28 de março do mesmo ano.

Adicionalmente, em relação ao ano de 2018 o Conselho de Administração aprovou a distribuição de dividendos e juros sobre capital próprio no valor de, no mínimo, R$ 150,0 milhões, correspondente a aproximadamente R$1,04/ação.

O valor proposto pela administração leva em consideração uma série de indicadores financeiros e operacionais tais como a alavancagem presente e esperada para o período; a estimativa de geração de caixa; o perfil da dívida e da posição de caixa; a realização de projetos de investimento e a política de caixa mínimo.

“A companhia avaliará continuamente a performance dos indicadores acima citados, sendo que o valor proposto poderá ser alterado oportunamente, assim como no caso de algum evento de M&A”, ressaltou a Tupy em sua apresentação de resultados.

Por fim, mas não menos importante, a companhia informou ainda ontem que, em reunião ocorrida na mesma data, o seu conselho decidiu dar início aos procedimentos relativos à sucessão do Diretor Presidente, Sr. Luiz Tarquínio Sardinha Ferro, e elegeu o Sr. Fernando Cestari de Rizzo, Diretor Vice-Presidente da Unidade de Negócios Automotivos, para sucedê-lo.

De acordo com o informado, a alteração organizacional ora deliberada advém de processo planejado, no âmbito de programa de sucessão existente na companhia, e será efetivada no dia 02 de abril de 2018, quando o Sr. Fernando de Rizzo tomará posse no cargo de Diretor Presidente.

Durante os quinze anos de sua gestão como Diretor Presidente, Luiz Tarquínio Sardinha Ferro promoveu ampla restruturação financeira e organizacional e liderou a retomada de atividades relativas às estratégias de longo prazo da Tupy, processo cuja organização foi reformulada e consolidada a partir de 2009 e resultou, dentre outras realizações, em aquisições de duas empresas no México, oferta subsequente (follow-on) das ações da companhia com adesão ao Novo Mercado e, por fim, emissão de títulos de dívida no mercado internacional.

O Sr. Fernando de Rizzo, que participou ativamente de todo o processo de transformação acima relatado, está na Tupy desde 1994 e atuou nas áreas de Manufatura, Engenharia e Planejamento Estratégico. Em 2004 assumiu posição estatutária – Vice-Presidente de Vendas – na qual permaneceu até 2012. Deste então, é Vice-presidente da Unidade de Negócios Automotivos.

No mais, a Tupy é uma empresa que atua na produção de componentes desenvolvidos sob encomenda para o setor automotivo, como blocos e cabeçotes de motor, além de peças para sistemas de freio, transmissão, direção, eixo e suspensão, além de também atuar na produção de ferro maleável, granalhas de aço, dentre outros perfis contínuos de ferro e produtos que atendem inúmeros setores da indústria.

A companhia é, também, referência mundial em fundição e que possui um bom histórico de gestão e rentabilidade em seus dados operacionais.

Avaliamos, também, que dependendo do preço de entrada no papel, a companhia representa hoje uma boa oportunidade para investidores que desejam obter ganhos com dividendos, já que é uma forte geradora de caixa, além de possibilitar aos investidores ganhos de capital no longo prazo, visto que a empresa deverá dar continuidade ao seu crescimento, aumentando seus volumes de exportação e se beneficiando da recuperação industrial também do mercado interno.