Fundos de Investimento: GUIA completo para o investidor iniciante

Você aplica em fundos de investimento? Ou talvez já tenha ouvido falar dos fundos imobiliários?

Os fundos de investimento são uma forma coletiva de realizar aplicações em diversos produtos do mercado financeiro e de capitais.

De acordo com a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), em dezembro de 2017, quase 32% dos recursos do varejo estavam aplicados em fundos.

Muitos investidores, principalmente os iniciantes, ao decidirem ingressar no universo dos investimentos para conquistarem uma renda satisfatória, normalmente sentem-se mais confortáveis, após uma rápida pesquisa, a fazê-lo através de fundos.

O motivo para isso pode ser explicado pela comodidade e aparente segurança que transparece a estrutura dessas aplicações.

E isso decorre, principalmente, pelo fato de serem geridos por profissionais com experiência no mercado.

- O que são

- Tipos

- Como investir

- Como resgatar

- Custos

- Vantagens e desvantagens

- Profissionais envolvidos

- Conclusão

O que são os fundos de investimento

Um fundo é constituído quando diversos investidores combinam os seus recursos para realizar aplicações em conjunto, em vez de cada um deles investir individualmente.

Um fundo é constituído quando diversos investidores combinam os seus recursos para realizar aplicações em conjunto, em vez de cada um deles investir individualmente.

A menor parte de um fundo se chama cota. Assim, cada investidor detém um número de cotas proporcional ao seu investimento no fundo.

Por isso, chamamos os investidores de um fundo de cotistas.

Exemplo:

Digamos que três investidores desejassem montar um fundo. Cada um investiu da seguinte forma:

- Investidor 1: R$ 50 mil

- Investidor 2: R$ 30 mil

- Investidor 3: R$ 20 mil

Patrimônio total do fundo: R$ 100 mil

Dessa forma, os investidores 1, 2 e 3, têm 50%, 30% e 20% de participação no fundo, respectivamente.

Já o número total de cotas é definido inicialmente de forma arbitrária. Digamos que fosse de 1000 cotas.

Assim, cada investidor teria a seguinte quantidade de cotas:

- Investidor 1: 50% X 1000 = 500 cotas

- Investidor 2: 30% X 1000 = 300 cotas

- Investidor 3: 20% X 1000 = 200 cotas

E o valor de cada cota, logo no início do fundo, seria de R$ 100 mil / 1000 = R$ 100.

Depois, o valor da cota pode aumentar ou diminuir de acordo com o desempenho do fundo. Se os investimentos forem bem-sucedidos, o valor da cota aumenta.

E quando as operações derem prejuízos, o valor da cota diminui.

Normalmente, características pré-definidas são submetidas a cada fundo especificamente, tornando-os bastante diversificados e específicos.

Isso permite que praticamente todos os perfis de investidores, desde os conservadores aos mais arrojados, encontrem aqueles com os quais mais se identifiquem.

Tipos de fundos de investimento

Existem muitos tipos diferentes de fundos no mercado, que são classificados de forma abrangente de acordo com alguns critérios, como:

- Tipo de investimento

- Tipo de gestão

Classificação por investimento

Existem vários tipos diferentes de fundos, mas a maioria é agregada na classificação oficial, dada pela instrução CVM nº 555:

• Fundos de Renda Fixa

• Fundos de Ações

• Fundos Multimercados

• Fundos Cambiais

• Fundos de Fundos

Esses fundos representavam em Dezembro de 2017 mais de 97% do total de recursos do varejo aplicados em fundos.

Como veremos a seguir, essas classificações não são mutuamente exclusivas e nem abrangem todos os fundos disponíveis no mercado.

A ideia também não é entrarmos em todos os aspectos legais dessas denominações, mas sim, dar a você uma visão panorâmica a respeito dos vários tipos diferentes de fundos existentes.

Fundos de Renda Fixa

Esse é de longe o tipo de fundo mais popular do Brasil.

Em Dezembro de 2017, mais de 82% dos recursos do varejo em fundos de investimento estavam aplicados nessa classe.

De maneira geral, os fundos classificados como Renda Fixa devem possuir, no mínimo, 80% da carteira em ativos de renda fixa.

Esses ativos podem ser títulos públicos, como Tesouro Selic, Tesouro Prefixado, ou Tesouro IPCA+.

Ou então, títulos privados, como:

- CDB/RDB

- LCI/LCA

- CRI e CRA

- Debêntures / Bonds

Dependendo da política de investimentos do fundo, podemos ainda ter subdivisões como:

- Fundo de Renda Fixa Simples

- Fundo de Renda Fixa Curto Prazo

- Fundo de Renda Fixa Referenciado

- Fundo de Renda Fixa Dívida Externa

Por exemplo, os Fundos de Renda Fixa Referenciado DI precisam investir, no mínimo, 95% do patrimônio em ativos que acompanham o CDI, e a maioria da carteira deve ser de títulos públicos ou privados de baixo risco.

Ou seja, esse tipo de fundo é um dos mais seguros, e costuma ser uma ótima opção para uma reserva de emergência ou para aproveitar oportunidades em outras classes de ativos.

No outro espectro, temos os fundos de investimento agressivos de crédito privado, que buscam uma rentabilidade muito superior à Selic, através da seleção de papéis mais especulativos e com pior classificação de risco.

Fundos de Ações

Os Fundos de Ações devem possuir, no mínimo, 67% do patrimônio composto por:

• Ações, Units, Bônus ou Recibos de subscrição, listados em bolsa ou balcão organizado.

• Brazilian Depository Receips (BDR) nível II e III.

• Cotas de outros Fundos de Ações.

As estratégias podem variar bastante.

Existem fundos de investimento mais focados em alguns setores, como consumo, indústria, financeiro, energia, etc.

Outros podem focar mais em ações que pagam bons dividendos.

Ou então, temos ainda os fundos que concentram o portfólio em Small Caps ou Blue Chips.

Uma função muito importante desse tipo de fundo é exercer o poder de voto nas companhias investidas, sempre buscando agir em interesse do cotista.

Esse tipo de fundo é muito utilizado por aqueles investidores que não se sentem confortáveis em escolher ações por conta própria, preferindo delegar ao gestor a tarefa de escolher os melhores papéis.

Fundos Cambiais

Os Fundos Cambiais, como o próprio nome já diz, devem ter pelo menos 80% do patrimônio atrelado de alguma forma à variação da taxa de câmbio ou cupom cambial.

Esse tipo de fundo é utilizado principalmente para ter alguma exposição direta a moedas estrangeiras.

O mais comum é a exposição ao Euro ou Dólar. Assim, o cotista é beneficiado quando o Real desvaloriza perante essas duas moedas.

Fundos Multimercado

Por fim, temos os fundos multimercado. Este é o segundo tipo mais popular de fundos, com 13% do mercado de fundos do varejo.

Esse tipo de fundo é muito flexível no seu funcionamento.

Pode ter várias classes de ativos, como Renda fixa, Ações, Moedas, Ouro.

E, além disso, não existe o compromisso de concentração em nenhuma dessas classes.

O investidor que busca este tipo de fundo está contando com a capacidade do gestor de aproveitar diferentes mercados existentes.

Por exemplo:

Quando o gestor entende que as ações podem ter uma performance melhor do que a renda fixa no próximo ano, ele pode decidir aumentar a alocação da primeira e diminuir da segunda.

Ao mesmo tempo, esse investidor também consegue estar exposto a diferentes mercados, o que agrega uma diversificação interessante a seu porfólio de investimentos.

Aqui no Brasil, o maior expoente dos multimercados é o Luis Stuhlberger, gestor da renomada Verde.

Fundos de Fundos

Esses são os chamados fundos de fundos (FOF), ou seja, são fundos que adquirem cotas de outros fundos.

O motivo de investir em FOF é o fato de que é um gestor profissional quem fará a escolha dos fundos para investimento do portfólio, e não o investidor individual.

Assim, quem é muito iniciante pode preferir esse tipo de aplicação.

Fundos Estruturados

Além dos fundos abrangidos pela instrução CVM n° 555, existem outros tipos de fundos com legislação própria, chamados de Fundos Estruturados (instruções CVM 209, 356, 391, 398, 444, 472, entre outras).

Em conjunto, esses fundos representam apenas 2% do mercado de fundos do varejo.

Os principais Fundos Estruturados são:

• FIP

• FIEE

• FIDC

• FII

É importante mencionar que, desses quatro fundos acima, somente os FII podem ser adquiridos pelo investidor comum.

Para os outros três, é necessário ser um investidor qualificado (LINK)

Fundos de Investimento Imobiliário (FII)

Os Fundos de Investimento Imobiliário (FII) são um investimento em forte expansão no Brasil. Para ter uma ideia, de 2017 até meados de 2018, o número de investidores passou de 90 mil a 140 mil, um aumento de mais de 50%.

Estes fundos investem a maior parte do patrimônio em ativos imobiliários, que podem ser tanto imóveis, ações de algumas empresas da construção, e também papéis de renda fixa imobiliária (CRI, CRA, LCI, LCA, etc..).

Alguns FII também desenvolvem projetos imobiliários.

Os imóveis adquiridos mais comuns são:

- Lajes Corporativas

- Shoppings

- Galpões Logísticos e Industriais

Mas também existem fundos de agências bancárias, hotéis, hospitais, universidades, e até de cemitério.

Os FII representam praticamente 100% do total de fundos estruturados.

Fundos de Investimento em Direitos Creditórios (FIDC)

Os FIDC são um fundo de renda fixa privada, que adquire direitos creditórios, ou recebíveis, de diversas empresas, em vários setores da economia.

Esses recebíveis são créditos referentes a transações comerciais, como contas a receber, duplicatas, cheques.

O FDIC compra esses recebíveis com desconto, esperando ganhar juros quando os recebíveis forem pagos pelos devedores.

A estrutura não é tão simples assim, mas é apenas um exemplo. Na prática, existe uma empresa securitizadora, que faz o meio de campo entre o fundo e as transações que originam os direitos creditórios.

Além disso, podem existir mais de um tipo de cota (sênior, mezanino, ou subordinando) dependendo da preferência pelo recebimento dos pagamentos do fundo.

FIP

Os Fundos de Investimento em Participações, também conhecidos no exterior como Private Equity, tem como a principal estratégia adquirir participações societárias em companhias de capital fechado , geralmente de um porte grande.

Geralmente, esses fundos adquirem essas participações com a finalidade de vendê-las posteriormente, através de um IPO ou para outra empresa, por exemplo.

A equipe de gestão, nesse caso, costuma ser muito ativa nas companhias investidas, utilizando sua expertise para criar valor no negócio e poder vender a empresa com lucro.

FIEE

Os Fundos de Investimento em Empresas Emergentes (FIEE), também conhecidos como fundos de Venture Capital, adquirem participações em empresas privadas no estágio inicial de desenvolvimento, ou seja, muito pequenas ou mesmo startups.

Esse é um tipo de investimento de altíssimo risco, pois a maior parte das pequenas empresas não conseguem prosperar.

Então, a expectativa é de que aquelas que consigam crescer compensem as perdas das empresas que faliram.

Fundos de Índice (ETF)

Um outro tipo de fundo que vem ganhando relevância nos últimos anos são os Fundos de Índice, também chamados de Exchange Traded Funds (ETFs).

Os ETFs são regulamentados pela instrução CVM nº 537 e o objetivo é acompanhar o desempenho de um índice de mercado (benchmark).

Ou seja, a carteira de ativos do ETF tenta ter a mesma composição da carteira do índice.

Existem vários indicadores de mercado, tanto para Ações, Fundos Imobiliários e Renda Fixa.

Contudo, o mais comum é encontrarmos ETFs de ações associados ao Ibovespa, S&P 500, ou outros índices como IbrX-100,IDIV, etc.

Outros fundos

Existem ainda alguns fundos de investimento que são formados a partir de incentivos fiscais concedidos a empresas com o objetivo de fomentar determinada indústria ou o desenvolvimento de alguma região.

É o caso do FUNCINE, FINAM, FINOR, FISET, e FUNDES.

Também existem aqueles fundos com outra finalidade, como o FGTS, que é um fundo para previdência social.

Ou então, o FGC, que é o fundo que garante ao investidor proteção de risco de crédito para vários investimentos da renda fixa.

Classificação por tipo de gestão

Os fundos que vimos até aqui também podem ser classificados pelo tipo de gestão: ativa ou passiva.

A gestão ativa é quando o fundo tem como objetivo superar a performance de um determinado índice de mercado (benchmark).

Por exemplo, podemos ter fundos de renda fixa que tentam bater o CDI, ou então, fundos de ações que desejam superar o IbrX-100.

Obviamente que os objetivos são apenas metas a serem alcançadas pelos gestores, e as mesmas não possuem garantia nenhuma de que serão, de fato, atingidas pela equipe responsável.

Um conceito muito importante é o de alfa. Alfa é simplesmente a diferença entre a rentabilidade do fundo e aquela do benchmark.

Quando o fundo obtém um alfa positivo (depois de todos os custos), ele cumpre a sua meta. E quando o alfa é negativo, teria sido melhor apenas seguir o índice de referência.

Já a gestão passiva é o oposto. O objetivo é simplesmente acompanhar um determinado índice de mercado.

Existem fundos que simplesmente acompanham a Selic, e no mercado de ações o principal expoente hoje em dia são os ETFs.

É interessante destacar que cada fundo de investimento possui um objetivo específico, e é bastante importante que o investidor tome conhecimento prévio de quais são esses objetivos, e se os mesmos estão alinhados com seus interesses pessoais.

Como investir

Para investir nos fundos de investimento é necessário, antes de mais nada, saber se o fundo é um condomínio aberto ou condomínio fechado.

O condomínio aberto é quando o fundo aceita a entrada de novos cotistas, que injetam mais recursos no patrimônio do fundo.

Já o condomínio fechado não permite que novos investidores coloquem mais dinheiro no fundo.

No caso do fundo ser um condomínio aberto, você poderá adquirir as cotas através dos distribuidores, que geralmente são as corretoras ou os bancos.

Assim, se você deseja investir em um fundo desse tipo, você deverá procurar algum distribuidor desse fundo.

Já no caso dos condomínios fechados, a situação é diferente.

Para se tornar um cotista desses fundos, você precisa comprar as cotas de outro cotista que queira sair do fundo.

No caso de ETFs, Fundos Imobiliários, e alguns outros tipos de fundos, as cotas são negociadas em bolsa de valores, o que torna muito fácil adquiri-las.

Como resgatar

Para resgatar seu dinheiro do fundo, a mesma lógica do investimento se aplica.

Para condomínios abertos, basta solicitar o resgate junto ao fundo. Dependendo do fundo, o prazo para o resgate pode demorar alguns dias ou meses.

Já para condomínios fechados o cotista precisa achar algum outro investidor para quem possa vender suas cotas. Em ambiente de bolsa ou balcão organizado, isso é muito mais fácil e rápido de conseguir.

Custos

Para manter uma estrutura de um fundo em funcionamento regular, os cotistas arcam com alguns custos.

Normalmente essas despesas são agregadas pela taxa de administração e/ou de performance.

Além disso, costuma ocorrer a tributação dos ganhos dos cotistas, às vezes somente no nível do fundo, e em outros casos, também no nível do cotista.

Taxa de administração

A taxa de administração é uma taxa presente em quase todos, senão todos, os fundos de investimento.

Essa taxa serve para cobrir tanto os custos de gestão, como administração, custódia, tesouraria, escrituração, auditoria, dentre outros.

Geralmente essa taxa incide sobre um percentual do patrimônio do fundo.

Encontramos uma ampla faixa de valores, desde algo como 0,2% para alguns ETFs até 3,9% para alguns fundos DI de bancos.

Essa taxa costuma ser provisionada diariamente e recolhida mensalmente.

De fato, os fundos de investimento distribuídos pelos grandes bancos costumam ser os mais caros da indústria. Isto não seria um problema se a performance compensasse.

A questão é que muitos desses fundos tentam apenas acompanhar o CDI, tarefa que o investidor consegue fazer por conta própria pagando muito menos de taxas.

E ainda por cima, quanto menor a Selic (ou a rentabilidade do fundo no geral), mais impacto tem essa taxa na rentabilidade do fundo.

O motivo disso é que a taxa de administração incide sobre o patrimônio, e não apenas sobre o rendimento.

Assim, com o mesmo patrimônio, mas o rendimento menor, o impacto é maior.

Por exemplo:

Digamos que um fundo tenha começado o ano com um patrimônio de R$ 100 milhões.

Após um ano, o fundo rendeu 10% brutos ao ano, ou R$ 10 milhões.

A taxa de administração é de 2% ao ano, e para simplificar, vamos considerar que seja recolhida somente no final do ano.

Assim, o valor dessa taxa é de 2% X R$ 110 milhões = R$ 2,2 milhões.

Logo, a rentabilidade líquida do fundo (antes de impostos) é de R$ 7,8 milhões , ou 7,8%.

Portanto, o impacto dessa taxa de administração na rentabilidade foi de 2,2/10 = 22%.

Caso a rentabilidade bruta do fundo tivesse sido de 8%, o impacto teria sido de 27%.

Taxa de Performance

Já a taxa de performance é uma remuneração adicional do gestor, nos casos de alguns fundos de investimento com gestão ativa.

Isso é, sempre que o gestor conseguir um alfa positivo, uma parte dessa rentabilidade superior ao benchmark fica para ele.

Vamos voltar ao exemplo anterior.

Digamos que o benchmark do fundo fosse o CDI, que rendeu 8% no mesmo ano. E a taxa de performance fosse de 20%.

Assim, o alfa teria sido de 10% – 8% = 2%.

E a taxa de performance seria de 20% X 2% = 0,4%, ou R$ 400 mil.

Imposto de Renda

Como existem muitos tipos diferentes de fundos, as regras de tributação também variam muito. A norma geral é a instrução normativa nº 1585 da Receita Federal.

Iremos cobrir apenas a tributação dos principais tipos de fundo, que incidem sempre sobre o ganho bruto e nunca sobre o valor investido.

Mas de forma geral, a incidência do IR nos fundos de investimentos costuma variar entre 15% e 22,5% sobre o valor dos rendimentos da aplicação.

E também depende, em grande parte, do período de permanência e dos tipos de investimento em que esse fundo aplica os recursos.

Fundos de Renda Fixa, Multimercado, e Cambial

Os fundos de investimento classificados como Renda Fixa, Multimercado ou Cambial, obedecem às mesmas regras de tributação.

Dependendo do prazo médio dos títulos na carteira, esses fundos são classificados em dois tipos:

- Curto Prazo, se o prazo médio for igual ou inferior a 365 dias

- Longo Prazo, se o prazo médio for superior a 365 dias

No caso dos fundos classificados como Curto Prazo, as alíquotas de Imposto de Renda seguem os seguintes valores:

- 22,5% para aplicações com prazo de até 180 dias

- 20% para aplicações com prazo superior a 180 dias

Já para o caso dos fundos de Longo Prazo, as alíquotas seguem a seguinte tabela:

- 22,5% para aplicações com prazo de até 180 dias

- 20% para aplicações com prazo entre 181 e 360 dias

- 17,5% para aplicações com prazo entre 361 e 720 dias

- 15% para aplicações com prazo acima de 720 dias

Come-cotas

De forma geral, o imposto de renda (IR) é cobrado somente no resgate.

Contudo, para os fundos de investimento que estamos estudando ocorre a antecipação do IR nos últimos dias úteis de maio e novembro.

Esse é o chamado “come-cotas”, pois nessas datas o número de cotas do investidor diminui para pagar o IR. Ou seja, esse valor já é descontado na fonte.

O “come-cotas” sempre considera a alíquota mínima, isso é, de 20% e 15% para fundos de Curto Prazo e Longo Prazo, respectivamente.

No resgate, caso a alíquota devida seja maior do que a alíquota mínima, somente a diferença é retida na fonte.

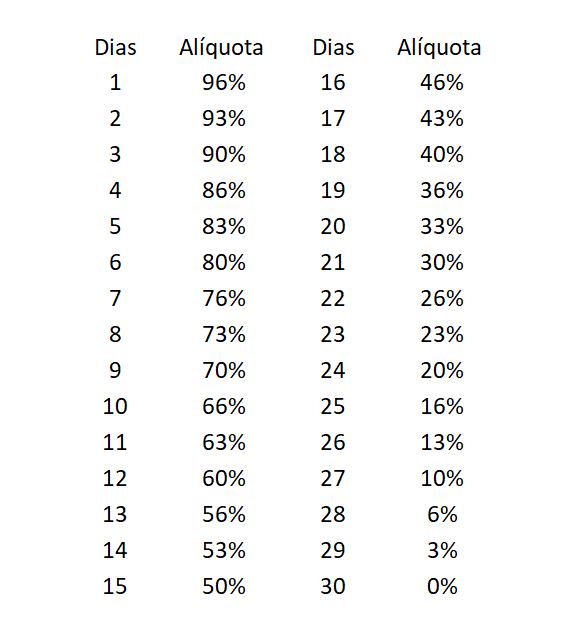

IOF

Caso ocorra o resgate em um prazo inferior a 30 dias, existe também a cobrança do IOF sobre o ganho bruto, que segue a seguinte tabela:

Fundos de Ações e ETFs de Ações

Para os Fundos de Ações e ETFs de Ações existe somente a cobrança do Imposto de Renda no resgate. A alíquota é de 15%. Não há cobrança de IOF.

No caso dos Fundos de Ações, o IR é retido na fonte.

Já no caso de ETFs, é o próprio investidor quem deve recolher a maior parte do tributo. Apenas uma parcela de 0,005% do valor da venda das cotas é retida na fonte (“dedo-duro”).

O investidor deve calcular o IR levando-se em conta o seu preço médio de aquisição das cotas, que já inclui todos os custos para adquiri-las (corretagens, emolumentos, etc.).

Fundos de Investimento Imobiliário

A tributação dos FII também é bastante específica.

No caso dos Fundos Imobiliários, é obrigação do fundo distribuir aos cotistas, semestralmente, 95% dos lucros.

Assim, é necessário entender a tributação desses rendimentos e também, a tributação sobre o ganho de capital das cotas.

Tributação da Renda

A renda distribuída aos cotistas costuma ser isenta de Imposto de Renda.

Mas para que ocorra a isenção, tanto o fundo quanto o cotista devem se enquadrar em algumas condições.

O fundo deve ter mais de 50 cotistas e suas cotas devem ser negociadas em bolsa de valores ou balcão organizado.

Já o cotista deve ser pessoa física e possuir menos de 10% das cotas do fundo.

Tributação do Ganho de Capital

Sempre que o cotista vender suas cotas com lucro, deverá pagar o IR de 20%.

E é o próprio investidor quem deve recolher a maior parte do tributo. Apenas uma parcela de 0,005% do valor da venda das cotas é retida na fonte (“dedo-duro”).

O investidor deve calcular o IR levando-se em conta o seu preço médio de aquisição das cotas, que já inclui todos os custos para adquiri-las (corretagens, emolumentos, etc.).

Vantagens e desvantagens de investir em fundos

Os fundos de investimento são uma categoria muito ampla de aplicações e por esse motivo, é impossível fazer uma recomendação genérica para investir ou não nesse tipo de produto.

É preciso sempre analisar os tipos individuais de fundos e tentar compará-los, quando aplicável, ao investimento individual nos mesmos ativos adquiridos pelo fundo.

E é isso que iremos fazer agora.

Fundos de Renda Fixa vs. Investimento individual

Os Fundos de Renda Fixa podem ser utilizados por aqueles investidores que desejam superar o CDI correndo um pouco mais de risco no crédito privado ou então, como uma reserva financeira.

No primeiro caso, a alternativa de fundos de investimento pode ser interessante.

Com poucos recursos, esse investidor consegue uma pulverização grande do risco de crédito da sua carteira, além de contar com a experiência de um gestor profissional.

Apenas com recursos próprios pode ser difícil diversificar suficientemente a carteira e, além disso, o investidor pode não conseguir fazer uma análise de crédito adequada do emissor.

Os Fundos de Renda Fixa também servem como opções de reserva financeira, principalmente aqueles indexados ao CDI, com baixa taxa de administração e liquidez diária.

Mas os fundos também possuem desvantagens em relação ao investimento individual em CDB, Títulos Públicos, dentre outros.

A primeira delas é a falta da garantia do FGC. Nas aplicações por fundos, não há a proteção de R$ 250.000 por CPF.

Além disso, a antecipação do “come-cotas” prejudica a rentabilidade final do investidor.

Fundos de Ações vs. Carteira Própria

Acreditamos que montar uma carteira própria de ações tende a gerar frutos melhores do que confiar os seus recursos a terceiros.

Geralmente, os fundos de ações tem dificuldade em bater os índices de referência, como Ibovespa ou CDI. Alguns motivos explicam isso.

O primeiro deles é o tamanho. Quando um gestor de um fundo é realmente diferenciado, os investidores se apressam para aportar seus recursos no fundo.

Dessa forma, o fundo começa a aumentar de tamanho rapidamente. Só que quanto maior o tamanho do fundo, mais difícil é superar o mercado, pois o universo de oportunidades para agregar valor aos cotistas se torna muito mais escasso.

Por isso, o fundo fecha para captação. Ray Dalio, grande gestor global, costuma dizer que se um gestor é realmente bom, você provavelmente não tem mais acesso a ele.

Uma outra desvantagem dos fundos de investimento em ações é o fato de que muitos cotistas não possuem uma visão de longo prazo.

E em momentos de crise no mercado de ações, esses cotistas pedem o resgate. Esses resgates em massa podem prejudicar a performance do fundo como um todo.

Por fim, o come-cotas e a taxa de administração também são desvantagens em relação a comprar ações por conta própria.

Para o investidor individual não existe essa taxa de administração. E ainda é possível vender ações sem pagar IR, desde que o valor das vendas no mês não ultrapassem R$ 20 mil.

ETFs vs. Carteira Própria

Já os ETFs são um instrumento, em média, mais rentável que os Fundos de Ações. Como dissemos, esses fundos de investimento tem dificuldade em superar um Benchmark.

Por isso, o investimento passivo faz mais sentido.

Além disso, o IR é menor e a taxa de administração também.

Apesar disso, os ETFs também são menos vantajosos do que investir por conta própria.

Em um ETF você compra uma cesta de ações só porque fazem parte de um determinado índice. Mas essas mesmas ações podem ser de empresas problemáticas, endividadas, ou que só dão prejuízos.

Por isso, é muito importante que o investidor saiba do que se tratam as ações, de fato. No vídeo abaixo, o CEO e fundador da Suno, Tiago Reis, explica o que é uma ação:

Transcrição

Ações representam o mínimo capital necessário para você se tornar sócio de um empreendimento.

O acionista, portanto, ele é um dono, ainda que possa ser minoritário, de um investimento de renda variável.

Quando falamos das ações negociadas em bolsa, é comum existirem vários tipos de ações, como ações ordinárias, preferenciais, e Units.

As ações ordinárias são aquelas que dão poder de voto ao acionista.

As ações preferenciais, por outro lado, não dão voto, mas dão a preferência na distribuição de dividendos.

E as ações UNITS, nada mais são do que um pacote que reúne tanto ações ordinárias como ações preferenciais.

As ações podem ser negociadas em bolsa, caso a empresa seja uma empresa de capital aberto.

Para comprar ou vendê-las, basta você abrir uma conta em uma corretora e negociar através do Home Broker, ou ligando para sua corretora.

É muito simples.

Basta você colocar o código em tela, por exemplo, Petrobrás, PETR4 e botar uma ordem de compra.

É importante lembrar que é necessário ter o dinheiro em conta na corretora para realizar a operação.

Uma das principais vantagens do investimento em ações é que as ações ao longo do tempo tendem a performar melhor do que os outros investimentos.

Existem diversos estudos que demonstram isso.

Uma das desvantagens do investimento em ações é que ações são renda variável. Ou seja, podem oscilar tanto para cima quanto para baixo.

É comum que, mesmo empresas boas, tenham quedas de até 50% do seu valor em momentos de crise.

Também é fundamental que um investidor saiba analisar uma ação, e no podcast abaixo, o Tiago comenta alguns indicadores bastante utilizados.

Fundos de Investimento Imobiliário X Imóveis

Uma outra comparação que muitos investidores fazem é a respeito dos Fundos Imobiliários e Imóveis.

De fato, são investimentos similares, mas com diferenças importantes.

Vejamos algumas desvantagens dos imóveis em relação aos fundos de investimento imobiliário.

Nos imóveis, é necessária uma grande quantia de dinheiro como investimento mínimo. Por isso, é muito mais difícil conseguir montar um portfólio bem diversificado.

E os custos de transação com corretagem, registro, ITBI, etc, são muito elevados.

Além disso, demora muito para o investidor de renda conseguir reinvestir os aluguéis recebidos em um novo imóvel.

Isso sem falar que aluguéis são tributados.

Além disso, os imóveis adquiridos pela maioria dos investidores costumam ser imóveis de baixo padrão e que atraem, consequentemente, inquilinos com um risco maior de crédito.

Por fim, a liquidez dos imóveis é muito inferior a dos fundos imobiliários. Pode demorar meses ou anos até o proprietário conseguir vender o imóvel nas condições que deseja.

Se precisar vender rápido, terá que oferecer um desconto significativo, com certeza.

Por outro lado, os imóveis possuem duas vantagens relevantes em relação aos FIIs.

Aquele investidor que possui muitos recursos, grande conhecimento e uma rede ampla de contatos, consegue encontrar oportunidades que, nos fundos de investimento imobiliário, são mais difíceis de aparecerem.

Isto porque as informações dos FIIs são públicas, e o mercado tende a ser mais eficiente.

Além disso, a tributação no ganho de capital com imóveis é de 15% enquanto que para fundos imobiliários essa alíquota é de 20%.

Vantagens dos FII

Já os Fundos Imobiliários possuem uma séria de vantagens em relação aos imóveis.

A primeira delas é o investimento inicial. Com menos de R$ 100, você já se torna um investidor imobiliário.

A segunda é a facilidade de diversificar o seu portfólio. Com alguns milhares de reais você já consegue estar exposto a Shoppings, Lajes Corporativas, Galpões Logísticos, etc.

A qualidade dos imóveis e inquilinos também tende a ser superior, pois os fundos têm à sua disposição centenas de milhões de reais para comprar imóveis do mais alto padrão.

Além disso, os custos de transação para comprar cotas são desprezíveis. Existem corretoras que nem cobram corretagem.

E os rendimentos costumam também ser isentos de IR.

O reinvestimento dos rendimentos também é muito fácil de ser realizado, devido ao baixo valor das cotas.

E a venda também pode ser realizada rapidamente em bolsa de valores, e no montante desejado. Em um imóvel não é possível vender só o quarto, a sala, o banheiro, etc.

Acreditamos que imóveis e Fundos Imobiliários podem ser complementares, sobretudo para aqueles investidores com um montante maior de recursos para investir.

Mas para aqueles com poucos recursos, é muito mais inteligente começar a investir antes por fundos imobiliários do que juntar dinheiro para comprar apenas um único imóvel.

Profissionais envolvidos

Cada fundo tem um CNPJ próprio e é organizado através de um condomínio. Dependendo do fundo, os cotistas podem ser pessoa física, jurídica, ou ambas as modalidades.

Para funcionar, todo fundo de investimento precisa obedecer às legislações vigentes no país. Como veremos adiante, existem muitos tipos diferentes e, portanto, a legislação também é muito ampla.

De forma geral, a maioria dos fundos de investimento precisa da autorização da Comissão de Valores Mobiliários (CVM) para funcionar.

E a fiscalização fica a cargo do Banco Central e da CVM, dependendo do tipo de fundo.

Além do aspecto legal, os fundos também precisam de diversos profissionais envolvidos na condução da operação.

Gestor

O gestor do fundo é o responsável por tomar as decisões de investimento em favor dos cotistas. Ou seja, é ele quem irá escolher quando, onde e como investir.

Ou seja, os fundos de investimento funcionam como um “agrupamento” de recursos dos investidores que confiam o seu capital a um time de profissionais com o objetivo de gerir e rentabilizar esse montante.

Claro que a sua autonomia não é completa. Todo fundo possui um regulamento, que indica, dentre várias informações, quais os ativos que podem compor o seu portfólio e critérios mínimos de diversificação.

Como já vimos, existem os fundos de investimento em renda fixa, ações, etc..

O gestor pode ser tanto uma pessoa física como uma instituição especializada.

Por exemplo, nos bancos o gestor é simplesmente uma divisão do banco que cuida de recursos de terceiros.

Mas também existem as casas independentes, chamadas de “Assets”. Geralmente nessas instituições existe a figura central do gestor.

Lógico que o gestor não trabalha sozinho. Existem abaixo dele vários analistas que ajudam na pesquisa e análise de investimentos.

Além disso, o gestor é sempre um profissional ou instituição cadastrada na CVM.

Administrador

O administrador é o responsável legal pelo fundo de investimento. Sempre é uma pessoa jurídica devidamente autorizada pela CVM.

Dentre suas funções estão:

- Atender os cotistas

- Divulgar informações do fundo aos cotistas

- Calcular o valor das cotas e do patrimônio do fundo

- Processar aplicações e resgates

- Prestar informações à CVM

- Contratar auditor independente

- Contratar terceiros, se for o caso.

Custodiante

O custodiante é a instituição que “guarda” os ativos adquiridos pelo fundo.

Além disso, todo o processamento de compras e vendas desses ativos é realizado pelo custodiante.

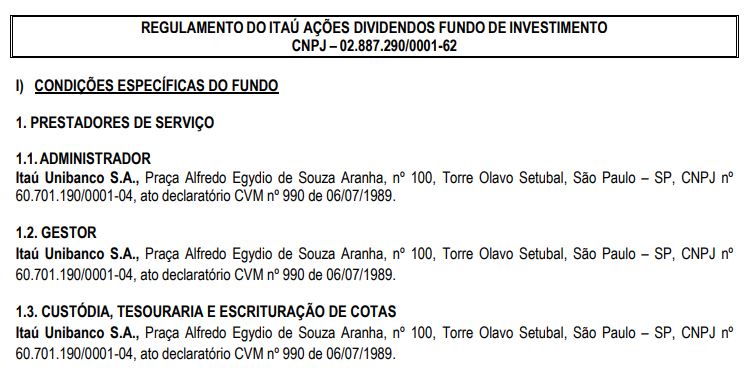

Em muitos casos, o administrador, o gestor e o custodiante podem ser o mesmo.

Esse é o caso dos fundos dos bancos, que possuem estrutura adequada para desempenhar todas as funções necessárias.

Veja o exemplo abaixo de um fundo do Itaú:

O Itaú cuida da administração, gestão, custódia, tesouraria e escrituração das cotas.

Auditor

O auditor independente é o responsável, cadastrado junto à CVM, por realizar a auditoria anual das demonstrações financeiras do fundo.

Distribuidor

O distribuidor é a instituição ou conjunto de instituições, responsáveis por disponibilizar aos investidores as cotas do fundo.

Ou seja, a distribuidora oferece diversos fundos de investimento em sua prateleira de produtos.

Geralmente, os bancos costumam distribuir apenas os fundos “da casa” enquanto as corretoras independentes possuem um leque mais amplo de opções.

Recentemente, contudo, tem se visto diversas aberturas de alguns bancos para distribuição de produtos financeiros de outras instituições.

Conclusão sobre fundos de investimento

Sempre é necessário que o investidor procure antecipadamente conhecer o máximo possível sobre as aplicações a que tenha interesse a fim de que surpresas desagradáveis sejam ao máximo minimizadas na sua jornada.

O mercado de fundos é um universo muito amplo de aplicações financeiras.

E é importante que o investidor conheça os principais tipos de fundos de investimento, as suas vantagens e desvantagens. Em alguns casos, pode fazer sentido investir através de fundos e em outros, é melhor aplicar por conta própria.