Cartão de crédito, empréstimo e financiamento: quanto cada um pesa no seu orçamento

Passar o cartão de crédito, contratar um empréstimo ou assumir um financiamento podem parecer decisões parecidas à primeira vista. Em todos os casos, a lógica é usar agora e pagar depois.

Na prática, essas três modalidades têm pesos muito diferentes dentro do orçamento. E é justamente aí que muita gente se perde, porque olha apenas para a parcela do mês e ignora o custo total da dívida ao longo do tempo.

O problema é que nem toda prestação aperta do mesmo jeito. Algumas corroem a renda rapidamente, outras se estendem por anos e há ainda aquelas que parecem inofensivas no início, mas podem se transformar em uma bola de neve difícil de controlar.

Entender essa diferença é o que separa uma escolha financeira consciente de um endividamento que passa a comprometer liquidez, patrimônio e capacidade de decisão.

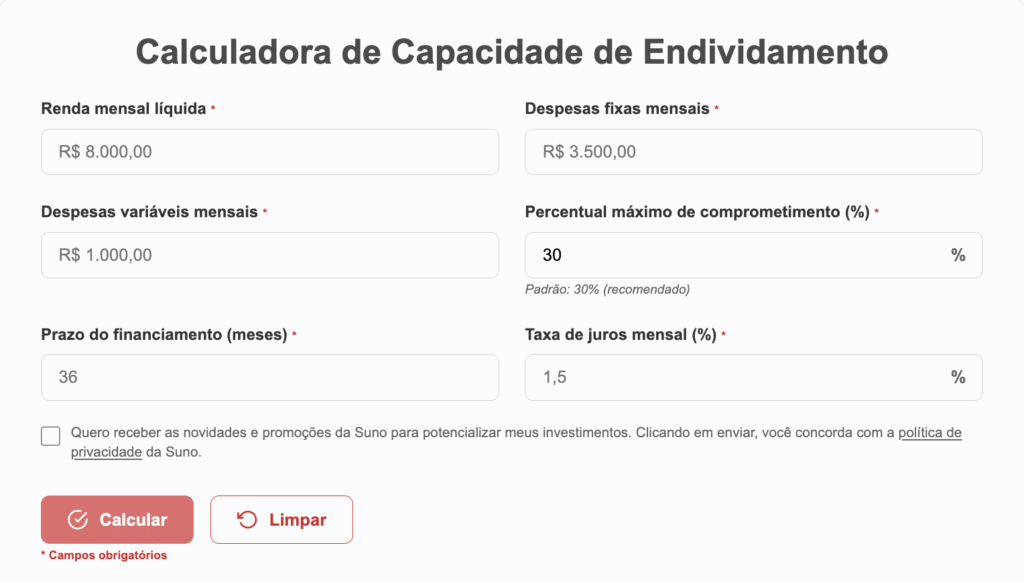

Com a Calculadora de Capacidade de Endividamento da Suno, é possível visualizar quanto cartão de crédito, empréstimo e financiamento estão consumindo da sua renda mensal.

Crédito não pesa igual

Gustavo Assis, CEO da Asset Bank, afirma que o erro mais comum não está necessariamente no uso do crédito, mas na falta de clareza sobre o peso de cada dívida dentro do orçamento doméstico.

Segundo o executivo, o cartão de crédito costuma ser o caso mais sensível porque muitas vezes é tratado como se fosse uma extensão da renda. Na prática, ele pode se tornar a modalidade mais cara de todas quando o consumidor entra no rotativo ou perde o controle sobre o valor acumulado da fatura.

“O erro mais comum do brasileiro não está em usar crédito, mas em não entender o peso real de cada linha dentro do orçamento. O cartão de crédito, por exemplo, é percebido como extensão de renda, quando na prática pode carregar juros superiores a 400% ao ano no rotativo”, afirma Assis.

Para o executivo, o empréstimo pessoal também tende a ter custo elevado, mas ao menos oferece previsibilidade maior. O tomador sabe qual será a parcela, por quanto tempo pagará e qual o impacto mensal sobre a renda.

Já o financiamento costuma ser a modalidade mais barata entre as três, justamente porque envolve uma garantia atrelada ao contrato, como um imóvel ou veículo, o que reduz o risco para a instituição financeira e, consequentemente, o custo do crédito.

Assis chama atenção para um ponto que vai além do valor da prestação isolada, o comprometimento progressivo da renda.

“Quando colocamos tudo isso na mesma conta, o problema não é só o valor da parcela, mas o comprometimento da renda ao longo do tempo”, diz o CEO da Asset Bank.

Quando a dívida vira trava

Duas pessoas com a mesma renda podem ter situações financeiras muito diferentes, dependendo da composição das dívidas que carregam no mês.

Uma fatura de cartão que parece administrável pode esconder juros explosivos caso não seja quitada integralmente.

Um empréstimo pessoal pode até caber no bolso no curto prazo, mas reduzir a margem de manobra do orçamento por vários meses.

Já um financiamento, embora mais barato em termos relativos, pode comprometer a renda por anos e limitar outros objetivos financeiros relevantes.

É por isso que olhar apenas para o valor da parcela é insuficiente. O dado realmente importante é quanto da renda mensal já está comprometida com dívidas e quanto ainda sobra para manter reserva, consumir com tranquilidade e investir.

Assis afirma que ferramentas de cálculo ajudam justamente a transformar essa percepção difusa em algo concreto e mensurável.

“Uma calculadora de endividamento ajuda a traduzir isso em números claros, mostrando quanto da renda mensal está sendo consumida por dívidas e qual o risco de perda de liquidez. O ponto central é que, quando o endividamento ultrapassa um nível saudável, o custo do dinheiro deixa de ser financeiro e passa a ser estrutural, limitando decisões e travando a construção de patrimônio”, afirma.

O endividamento excessivo não afeta apenas o presente. Ele também reduz a capacidade de lidar com imprevistos, de aproveitar oportunidades e de construir patrimônio no longo prazo.

Em outras palavras, crédito pode ser ferramenta. Mas, sem controle, vira trava.

Acesse a Calculadora de Capacidade de Endividamento da Suno e descubra quanto cartão de crédito, empréstimo e financiamento estão consumindo da sua renda mensal antes que a dívida comece a limitar suas escolhas.