Via (VIIA3): Mercado diverge sobre resultado do 3T21; veja estimativas

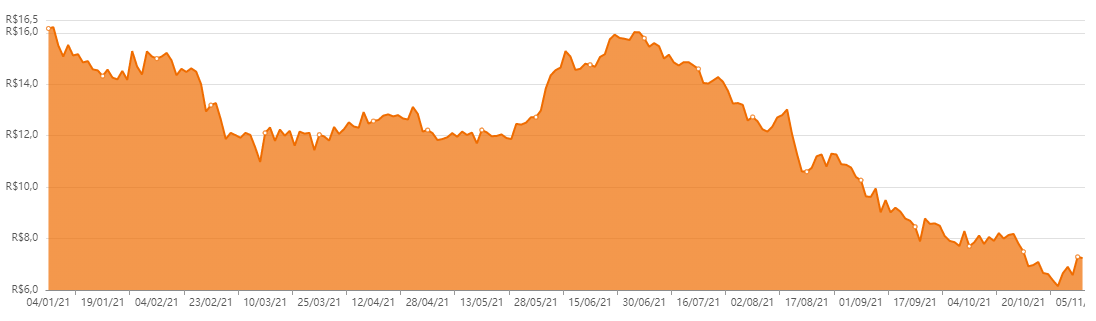

Desde o início do ano, as ações da Via (VIIA3), dona da Casas Bahia e Ponto, têm uma performance negativa. Para se ter uma base, em janeiro deste ano a companhia era negociada a R$ 16,17, agora, após a mudança de ticker, os papéis são negociados a R$ 7,31. Com isso, a Via acumula queda de 49% no ano e o mercado está na expectativa para saber quais serão os resultados que a empresa vai apresentar aos seus investidores.

Os analistas esperam balanços mistos para o setor de varejo, com tendência negativa para as empresas como a Via, que tem como principal pilar de sua estrutura o e-commerce. Como por exemplo, o Magazine Luiza (MGLU3), principal player do mercado de comércio online, acumula queda de 43% nas suas ações desde o início do ano.

Isso porque foi observado no terceiro trimestre do ano passado uma grande demanda por produtos eletrônicos em razão do home office e, as compras já realizadas em 2020 não tendem a se repetir na mesma frequência. Somado a isso, a Inter Research destaca que “a alta da inflação dos últimos meses corroeu a renda real da população brasileira”.

Na perspectiva dos analistas, o BTG Pactual (BPAC11) estima lucro, assim como a Genial Investimentos, mas a XP acredita em prejuízo.

Confira as previsões para o balanço da Via

Antes, para relembrar, no terceiro trimestre de 2020 a Via — antiga Via Varejo (VVAR3), reverteu o prejuízo de R$ 383 milhões em 2019 e lucrou R$ 590 milhões, muito acima do que o mercado esperava, um lucro de apenas R$ 88 milhões.

Já para esse ano, as estimativas não são tão animadoras devido ao cenário macroeconômico e de alta competitividade no setor.

A XP espera prejuízo ajustado de R$ 123 milhões. A corretora estima que a companhia deve reportar um crescimento no Volume Bruto de Mercadoria (GMV) total de 1,7% na comparação de base anual, impulsionado pelo GMV online (+29%).

Enquanto isso, a expectativa para o GMV das lojas físicas deve cair 18%, já que a empresa fechou mais de 100 lojas nos últimos 12 meses. “Em termos de lucratividade esperamos uma queda na margem bruta devido ao ambiente mais competitivo”, analisou a corretora. Com essa análise, a recomendação é neutra.

- Receita líquida: 7,4 bilhões, queda 4%

- Ebtida ajustado: R$ 412 milhões, queda de 3%

Já o BTG recomenda compra das ações da Via, com a estimativa de que a companhia lucre R$ 263 milhões no terceiro trimestre deste ano, veja as outras projeções:

- Receita líquida: R$ 8,2 bilhões

- Ebtida: R$ 971 milhões

A Genial vai em linha com o banco e também espera da Via lucro de R$ 264 milhões e Ebtida de R$ 916 milhões.

No entanto, um novo fator surgiu, o Mercado Livre (MELI34) reportou um resultado sólido no trimestre e isso fez com que o mercado se animasse com as varejistas brasileiras da bolsa. A expectativa é que Magalu, Americanas (LAME4) e Via também consigam crescer mesmo em um cenário competitivo.

Após o resultado do Mercado Livre, na sexta-feira (5), os papéis da Via dispararam 10,79%, negociada a R$ 7,29. Por sua vez, o Magazine Luiza subiu 12,27%, a R$ 12,44. A companhia deve divulgar seu resultado na quarta-feira (11), após o fechamento do pregão.