Méliuz (CASH3) cai após balanço, mas analistas veem alta de até 300% nas ações

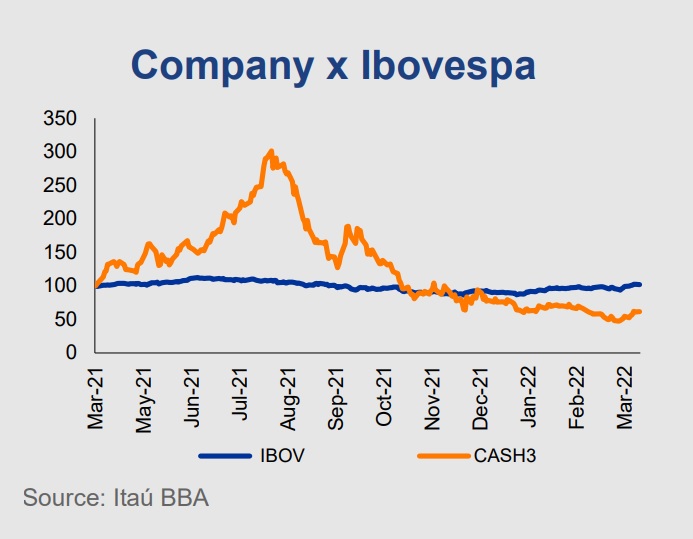

As ações da Méliuz (CASH3) caem 2,65% no intradia desta quarta-feira (30), cotadas a R$ 2,57, o mercado reagindo ao balanço da companhia. Apesar de ter tido indicadores financeiros abaixo das projeções, os analistas são praticamente unânimes em recomendar compra para as ações, vendo um crescimento operacional grande e folga para que o preço das ações possam até quadruplicar.

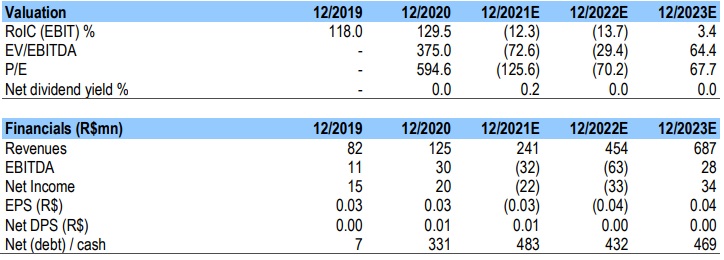

O resultado da Méliuz mostra um prejuízo de R$ 30 milhões no 4T21, ao passo que o mercado estimava um lucro de cerca de R$ 1 milhão.

A cotação abaixo de R$ 3 dos papéis CASH3 ainda fazem os analistas verem papéis relativamente ‘baratos’ e uma oportunidade de lucro com a compra, apesar da volatilidade da empresa.

Desde que entrou na bolsa, em meados de novembro de 2020, a Méliuz viu seus papéis irem do inferno ao céu, e ao inferno novamente – saindo de R$ 1,64 para R$ 11,90, caindo 78% do topo para a cotação atual.

“Vemos os balanço da Méliuz como positivo. Apesar do resultado abaixo do esperado, pressionado por maiores despesas de cashback e desembolsos atribuíveis às suas recentes aquisições, a empresa manteve um ritmo de crescimento robusto e superou nossas estimativas de receita para o trimestre”, dizem os analistas da XP.

“Além disso, seus investimentos em M&A estão alinhados com sua estratégia de alocação de capital, que visam ampliar seus serviços e produtos financeiros para sua crescente base de clientes. Como resultado, não esperamos uma reação negativa das ações e mantemos nossa visão positiva de longo prazo sobre a empresa”, segue o relatório.

A casa destaca a que o crescimento total de compradores manteve seu forte o crescimento, em 28% de alta ante o 3T21 e 78% no comparativo anual.

Além disso, o Volume de Vendas, ou GMV, teve altas de magnitudes semelhantes, com 52% em relação ao trimestre anterior e 76% em relação a igual período do ano anterior. Isso, pois neste trimestre as vendas do Méliuz chegaram a R$ 1,7 bilhão.

Apesar disso, Renan Manda, analista-chefe do setor financeiro da XP, destaca que do lado negativo, a companhia apresenta maiores despesas de cashback e outras despesas operacionais relacionadas ao seu crescimento robusto (principalmente devido aos M&As recentes).

“Essas despesas afetaram seu resultado e levaram o Méliuz a um prejuízo líquido de R$ 30 milhões no 4T21. No entanto, vemos esse aumento nas despesas de cashback como momentâneo e esperamos que se normalize nos próximos trimestres”, analisa.

A recomendação da casa é de compra, com preço-alvo de R$ 8, em upside que mais do que triplicaria a cotação atual – target modesto perto de algumas casas.

Itaú vê Méliuz a R$ 10,70

No seu parecer sobre o resultado da companhia, o Itaú BBA destaca boas métricas operacionais apesar das despesas com cashback. Além disso, frisou o ‘EBITDA fraco’ da companhia.

“Os destaques dos resultados foram o crescimento de 34% no comparativo trimestral em shoppers e 52% no GMV. A taxa de participação também aumentou no 4T21, para 7,4%, contra um ritmo de 6,4% no anualizado de 2021. Isso elevou a receita líquida consolidada para R$ 97,7 milhões (ante R$ 59 milhões no 3T21) e mais de 120% no comparativo anual em relação a 2020″, dizem os analistas da casa.

Segundo o BBA, outro ponto fraco do 4T21 foi a superação do crescimento da receita pelo crescimento das despesas operacionais totais, para R$ 152 milhões, ou R$ 125 milhões excluindo os extraordinários.

Apesar disso, o ritmo de cashback acelerou como resultado de mais campanhas agressivas de Black Friday durante o período, o que reduziu a taxa de aceitação líquida para apenas 0,4% da GVM no 4T21.

“A empresa já indicou uma recuperação na taxa de captação líquida para 2% em 1T22, mas o desempenho do 4T21 foi mais fraco do que o esperado. As despesas com pessoal aumentaram 45% no comparativo trimestral, já que a empresa continuou a contratar pessoal especializado para as novas linhas de produtos”, diz o BBA.

Apesar dos riscos, a casa mantém recomendação ‘outperform’ para os papéis da companhia, com preço-alvo de R$ 10,70 – cifra que representa um upside de 305% em relação à cotação atual.

BTG é mais ‘modesto’ e vê CASH3 na casa dos R$ 5

Também com recomendação de compra, o BTG Pactual (BPAC11) vê a companhia ganhando corpo para resultados cada vez melhores em 2022.

“O GMV veio abaixo das nossas estimativas, mas a receita líquida ficou 30% melhor do que nós esperávamos, em R$98 milhões. Por outro lado, as despesas de reembolso também foram 50% piores do que as nossas projeções”, analisa o banco de investimento.

“Com uma taxa de aceitação bruta recorde, as receitas do marketplace ficaram acima de nossas expectativas. O Méliuz também atingiu uma taxa média recorde de 6,4%, em comparação com 6,1% em 2020. Esse crescimento foi resultado de melhores negociações e da implementação de campanhas, alcançando melhores taxas de comissão com parceiros para oferecer mais cashback aos clientes de varejo”, dizem os analistas.

Segundo o relatório, apesar dos custos em alta, o Méliuz fez aportes nas principais datas promocionais do ano passado para engajar seus usuários e atrair novos grupos de compradores, justificando as maiores despesas com cashback.

A recomendação do banco mira um preço-alvo de R$ 5,20 para as ações da Méliuz, o que representaria um upside próximo dos 100%.