Itaú (ITUB4): O que os analistas esperam do resultado do 2T22?

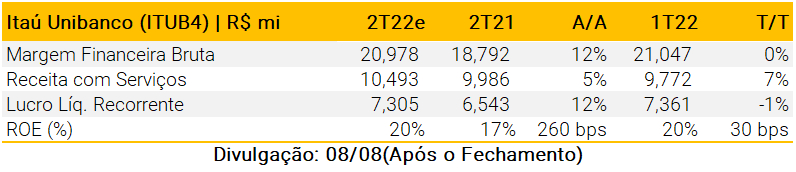

Após o fim do pregão desta segunda-feira (8), o Itaú (ITUB4) divulga o seu resultado financeiro referente ao segundo trimestre do ano de 2022 (2T22). A expectativa dos analistas da XP Investimentos é de que o banco tenha um lucro líquido recorrente de R$ 7,305 bilhões, ante R$ 6,54 bilhões vistos em igual período do ano anterior.

Assim, a expectativa da casa para o resultado do Itaú fica levemente abaixo do consenso Bloomberg de analistas, que projeta R$ 7,37 bilhões para o 2T22.

Além disso, os especialistas esperam um Retorno Sobre Patrimônio (ROE) de 20% e uma margem financeira bruta de R$ 20,97 bilhões.

A recomendação da XP é de compra para os papéis, com preço-alvo de R$ 31, que representa um upside de mais de 20% ante os cerca de R$ 25 atuais.

“Esperamos mais um forte crescimento na carteira de crédito do Itaú Unibanco no segundo trimestre. Mais uma vez, essa expansão deve ser impulsionada principalmente por linhas relacionadas ao consumo. Antecipamos também um incremento marginal em sua inadimplência, mas ainda se mantendo em níveis saudáveis”, afirmam Fernando Ferreira, Jennie Li e Rebecca Nossig.

“Esse avanço no crédito deve continuar favorecendo o crescimento da sua margem financeira bruta (+12% A/A e em linha com trimestre anterior). Em contrapartida, o crescimento robusto da sua carteira deve levar o banco a aumentar ligeiramente o ritmo de provisionamento nos seus resultados, mas ainda permanecendo em níveis saudáveis e permitindo sólido crescimento do lucro para R$ 7.3 bi no 2T22. Isso deve resultar em um ROE de 20% no trimestre, o que vemos como positivo”, seguem.

BTG e Genial endossam recomendação de compra para ações do Itaú

Os analistas do BTG Pactual (BPAC11), por sua vez, estimam lucro líquido recorrente de R$ 7,386 bilhões para o resultado do Itaú no 2T22.

Se concretizado, o resultado representa uma alta de 0,4% no comparativo trimestral e 13% no comparativo com igual período do ano anterior.

O último parecer da casa sobre os papéis ITUB4 se deu em maio, refletindo o resultado do primeiro trimestre do banco. A recomendação foi de compra, com preço alvo de R$ 32.

Já para a Genial, o Itaú deve apresentar um bom resultado “impulsionado pela boa dinâmica de receitas, revertendo alguns anos de receitas estagnadas”.

A previsão da casa é que o banco tenha um “um ROE de robusto 20,3%” com ““boa combinação de crescimento de lucro e alta rentabilidade”.

A casa projeta R$ 7,443 bilhões de lucro no 2T22, com recomendação de compra para os papéis, com preço-alvo de R$ 30,30.

“Esperamos que o Itaú siga apresentando um bom resultado no 2T, impulsionado pela boa dinâmica de receitas, um movimento que já estávamos esperando para o ano, revertendo alguns anos de receitas estagnadas. A melhora de mix e maior remuneração do capital de giro deve seguir favorecendo a margem com clientes. As receitas de seguros e serviços financeiros também devem ser beneficiadas, dado easy comps (comparativo fraco) de cartões do 1T, influenciado por sazonalidade, e boa dinâmica de seguros”, dizem os analistas.

“Com a alta da inadimplência, principalmente em PF, o custo de crédito deve seguir em trajetória de alta, mas desacelerando o crescimento em relação ao 1T22. Mesmo com elevação do custo de crédito estamos otimistas para o Itaú. Na nossa avaliação a boa dinâmica de receitas deve compensar a elevação do custo de crédito, favorecendo o lucro no ano. Ao valuation de 7,53x P/E 22 e 1,49x P/BV 22 reiteramos nossa recomendação de Comprar”, concluem.