Investimentos: dos 20 aos 30 anos, é hora de correr mais risco? Veja dicas

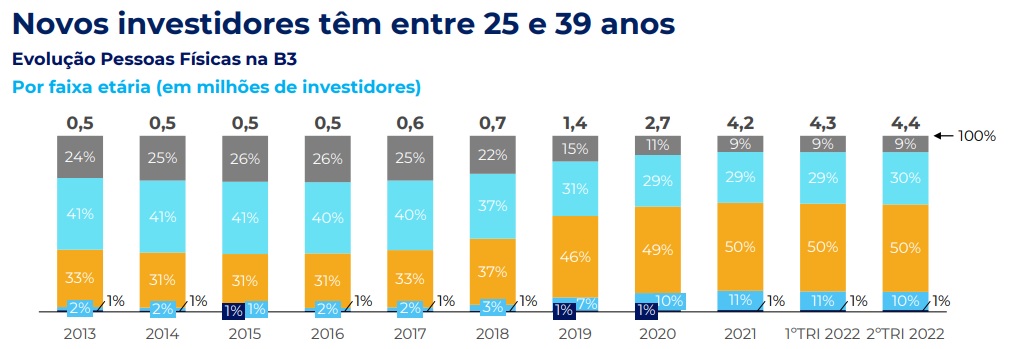

Atualmente, mais de 4,4 milhões de CPFs estão na Bolsa de Valores, segundo dados mais recentes da B3 (B3SA3). Desse total, cerca de 60% têm entre 19 e 39 anos. O panorama é fruto de crescente interesse pelos investimentos nos últimos anos e também pela democratização de conteúdos sobre esse tema.

Com mais jovens no mundo dos investimentos, especialistas sobre finanças explicam que levar a faixa etária em consideração na hora de investir é essencial.

Isso porque o risco envolvido pode ser maior nessa faixa etária e, ao mesmo tempo, resulta em uma janela total maior para o investidor acumular patrimônio.

Como exemplo significativo – e sendo uma exceção – Warren Buffett, considerado por muitos o maior investidor de todos os tempos, comprou sua primeira ação aos 11 anos. Foram seis ações preferenciais da Cities Services a US$ 38 cada.

Dois anos depois, disse a amigos de sua família que seria milionário aos 30 anos. Hoje, Buffett é o quinto homem mais rico do mundo, com US$ 118 bilhões.

Buffett multiplicou seu patrimônio ao longo dos anos e, com os acúmulos, ganhou bilhões após os 60 anos.

Investir dos 20 aos 30 anos traz oportunidades

André Massaro, educador financeiro e professor de finanças, alega que investir e tomar mais risco é ‘uma receita de bolo antiga’ no mundo das finanças, mas que funciona.

“Quanto mais tempo a pessoa tem até precisar do dinheiro patrimonial, mais ela tem oportunidades de aproveitar bons ciclos no mercado”, explica.

Nesse sentido, aponta que há uma mudança cultural, já que a percepção dos mais jovens sobre renda variável é melhor do que a das gerações anteriores, dado o histórico de juros altos do Brasil – que ficou ‘conhecido como o país da renda fixa‘.

“O Brasil, ao longo de décadas, foi um país de renda fixa e de poupança. Apesar de a taxa de juros ter subido muito, a inflação também está relativamente alta. A tese de que a renda fixa é super vantajosa é questionável, para dizer o mínimo, já que não estamos falando de ganhos reais. O mais jovem pode aproveitar a oportunidade de uma mudança de paradigma, já que tem relacionamento melhor com a renda variável, e se familiarizar com ela”, comenta.

Essa dica, segundo Massaro, leva em consideração que o cenário de renda variável está mais atrativo de um modo geral nos últimos anos – e, no o contexto atual, deve seguir deste modo.

Como exemplo, o Ibovespa, principal índice da bolsa de valores brasileira, bateu as suas máximas históricas na metade do ano anterior – em junho de 2021, a bolsa havia alcançado os 130 mil pontos.

“O jovem que aposta em um futuro melhor pode se aproximar do mercado de renda variável para eliminar os ‘mitos’ de pessoas antigas, que associam renda variável a apostas”, diz Massaro.

Investimentos para jovens de até 30 anos

O paradigma citado por Massaro remete aos dados de quantidade de pessoas investindo em renda variável. Segundo um levantamento da XP com diversas bases de dados, 3% dos brasileiros tinham parte do patrimônio em ações no ano de 2020. Enquanto nos Estados Unidos esse percentual chega a 55%.

- EUA: 55%

- Japão: 45%

- Austrália: 35%

- Inglaterra: 33%

- Alemanha: 15%

- Brasil: 3%

Dados de Gallup, JPX, Statistics Bureau of Japan, Australian Securities Exchange (ASX), Finder, Deutsches Aktieninstitut e Anbima

Apesar de os dados de algumas bases agregarem outros meios de investimentos em ações – fundos de pensão, populares nos EUA, por exemplo -, são números que mostram um maior interesse pelo segmento em países desenvolvidos.

Apesar disso, independentemente da idade, as recomendações são de que o risco seja calculado e ajustado ao perfil do investidor.

O Bank of America (BofA) Private Bank constatou, em outubro deste ano, que 75% dos investidores mais ricos que têm de 21 a 42 anos possuem ‘investimentos alternativos’ – produtos financeiros que não são fundos, capital privado, ‘capital real’ (como imóveis e commodities) e produtos estruturados.

“Como vemos entre as famílias de nossos clientes, comportamentos e valores financeiros tomam forma cedo na vida e vivem nos legados passados de geração em geração. Essas descobertas da pesquisa apontam para um papel maior que os consultores de patrimônio e o setor de serviços financeiros estão desempenhando para ajudar as famílias a fazer a transição de riqueza e atender às necessidades da próxima geração”, afirma, em nota sobre o estudo, a presidente de Private Bank do BofA, Katy Knox.

Planejadores financeiros dizem que, embora o risco seja mais ‘aceitável’ para investidores de 20 a 30 anos, é necessário tomar certos cuidados.

“Primeiramente e mais importante do que tudo, você tem que saber o que tem na sua carteira de investimentos e o motivo pelo qual você tem”, disse o planejador financeiro certificado (CFP) e sócio da Goldfinch Wealth, Ashton Lawrence, à CNBC.

André Massaro aponta, da mesma forma, que é necessário considerar investimentos de maior risco, com foco em crescimento, mas sem ‘queimar a linha’.

“Nesse assunto, de maior risco, é importante para quem é mais jovem e foca em patrimônio considerar a possibilidade, e destaco que é somente considerar, de buscar investimentos com capacidade de crescimento – talvez ações de growth [crescimento]”, afirma.

Antes da renda variável, segurança

Os investimentos em renda variável, contudo, devem vir após a formação de um colchão financeiro para suprir necessidades, chamado de reserva de emergência.

A área de Research da XP Investimentos aponta que “a reserva de emergência deve ser o seu primeiro investimento e por isso deve ser feita em ativo seguro e com liquidez”.

Como exemplo, são citados investimentos como CDB, CDI e Tesouro Selic, que possuem baixa volatilidade e alta liquidez – dando mais conforto para que o investidor possa fazer seus aportes em renda variável.

Além de investir, os jovens devem aproveitar o período até os 30 anos para investir em educação e melhorar sua qualificação profissional, já que isso permitirá um um aumento na renda futura.

Confira este passo a passo para começar a investir

Para a economista da Ela & Co, Andreia Fernanda, a etapa dos 20 a 30 anos deve ser uma “fase de fundação da riqueza”. Para isso, o ideal é guardar ao menos 30% da renda mensal, dividindo entre sonhos e aposentadoria, no caso de quem não tem muitas despesas fixas.

Para quem ainda não tem dinheiro sobrando no final do mês, é importante ter clareza do quanto ganha e gasta por mês, e depois estipular um valor ou porcentual para poupar mensalmente.

Você pode usar a regra 50-30-20, que prevê 50% do orçamento em itens essenciais (alimentação, moradia), 30% para despesas variáveis (como compras, restaurantes) e 20% para investir.

Para quem já consegue juntar dinheiro, o primeiro passo para todo investidor é formar uma reserva de emergência, que deve ser equivalente a 6 a 12 meses dos seus gastos mensais.

A reserva de emergência deve ser aplicada em investimentos de renda fixa, com baixo risco e alta liquidez. Ou seja, você deve poder sacar o dinheiro rápido caso precise dele.

Quando a reserva estiver constituída, aí sim você pode começar a buscar investimentos de maior risco, pensando no longo prazo.