FII RELG11: entenda a polêmica sobre a 4ª emissão de cotas do REC Logística

O fundo imobiliário REC Logística (RELG11) está gerando polêmica no mercado com sua 4ª emissão de cotas feita por meio de uma oferta pública. Muitos cotistas reclamam do valor de subscrição das novas cotas, que está abaixo do valor patrimonial do Fundo.

Acontece que esse valor passou por revisão após o primeiro comunicado sobre a oferta. No dia 11 de novembro, o FII RELG11 anunciou que faria sua quarta emissão de cotas com o objetivo de captar R$ 150 milhões. Para tanto, seriam emitidas cerca de 1,56 milhão de cotas, ao preço de R$ 95,84.

Porém, na semana passada, o RELG11 comunicou ao mercado mudanças na sua proposta inicial. Após revisão, o valor por cota do fundo passou de R$ 95,84 para R$ 70,31. Para manter a meta de arrecadação em R$ 150 milhões, a quantidade de emissão saltou de 1,56 milhão para 2,13 milhões.

O principal ponto que alarmou o mercado foi a discrepância entre o valor por cota do RELG11 na 4ª emissão para o valor patrimonial por cota após a revisão.

Atualmente, o valor patrimonial da cota do REC Logística está em R$ 95,65. Quando comparado com o valor revisado para a 4ª emissão de cotas, a diferença é de 26,5% – quase um terço de desvalorização.

Marcos Corrêa, especialista em fundos imobiliários da Suno Research, explica que, ao fazer isso, o REC Logística se prejudica e causa prejuízo em seus cotistas.

“Captar dinheiro com um número maior de cotas é um problema. Se antes uma cota captava R$ 100, para chegar nesses R$ 100 agora precisa de mais papéis. E, no fim, o patrimônio vai ser recalculado pela quantidade final de cotas vendidas e vai passar a valer menos”, diz.

| Valor da cota (R$) | Qtd. de cotas | Patrimônio (R$) | |

| Patrimonial hoje | 95,65 | 1.334.562 | 127.650.855 |

| 4ª emissão | 70,31 | 2.133.410 | 150.000.057 |

| Final | 78,14 | 3.467.972 | 277.650.912 |

Para os cotistas atuais do fundo, o resultado é perda financeira em qualquer situação: quer entre na emissão ou não.

“A pessoa que aportou no IPO do RELG11, se não fizer nada e só assistir à emissão, um terço do patrimônio dela evapora por perda de valor. Mas se entrar na oferta, só vai amenizar o prejuízo, porque de qualquer forma o valor patrimonial vai diminuir”, complementa Corrêa.

O Suno Notícias tentou falar com a gestão do REC Logística, mas o Fundo ainda está em período de silêncio pela oferta em andamento.

Fins da emissão do RELG11 não justificam os meios

Segundo o prospecto da emissão de cotas do RELG11, os recursos provenientes da oferta serão destinados para a aquisição de três novos imóveis:

- Camaçari II (BA)

- Camaçari III (BA)

- Simões Filho (BA)

Os três empreendimentos logísticos estão com ocupação 100%, segundo o documento. Porém, a soma total da aquisição chega a R$ 225,87 milhões, ou seja, acima do valor de emissão e venda de 100% das cotas da oferta atual.

Em vídeo, o professor Marcos Baroni, especialista em fundos imobiliários, alerta que para concluir esse objetivo de compra, o REC Logística ainda teria que fazer uma aquisição alavancada.

“Mesmo assim, quando você olha o cap rate (rendimento sobre capital investido) dos imóveis que o Fundo está comprando, o valor é abaixo do cap rate atual. Então a destinação de recursos não compensa a oferta”, diz o professor Baroni.

Com isso, Corrêa e Baroni avaliam que essa 4ª emissão do RELG11 só tem fatores agravantes e nenhum atenuante que justifique a oferta neste momento.

“São três os motivos que identificamos para um fundo imobiliário querer emitir cotas agora: aumento de dívida e captação de recursos para pagar, janela de captação do ano fechando e querer captar sem motivo nenhum, só por querer”, diz Corrêa.

Dentro desse cenário, ele avalia que o FII RELG11 até tem dívidas para pagar, mas não estão em estado crítico que precisam de pagamento agora. Tanto que a destinação de recursos seria para novos imóveis.

“Se a emissão de cotas não for para frente e a gestão cancelar, tudo bem, não teria problemas. O prejuízo acontece se a emissão der certo, a ironia é essa.”

O mercado não está para FIIs

Com inflação em dois dígitos, juros nas alturas e problemas no cenário político-econômico, o momento é ruim para o mercado de fundos imobiliários, principalmente os “de tijolo”, que investem em imóveis físicos.

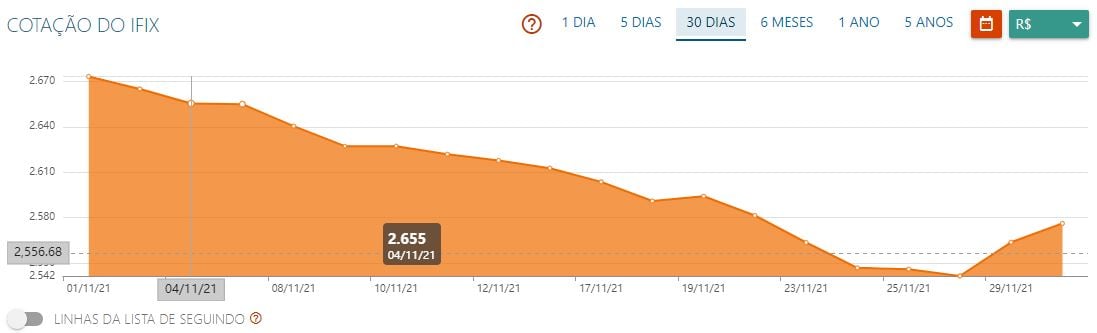

Corrêa conta que a maior parte dos FIIs listados em Bolsa apresentam descontos em suas cotas, com o próprio índice de fundos imobiliários, IFIX, desvalorizado no mercado.

Dos 20 dias de negociação em novembro, somente em três deles o IFIX fechou no campo negativo. A desvalorização para o mês chega a 3,73%, antes do fechamento do pregão desta terça (30).

No ano, o índice de FIIs já perdeu mais de 10% do valor, saindo de 2.870 pontos para 2.541 pontos.

E é neste cenário de desvalorização generalizada que os fundos imobiliários precisam realizar suas captações. Para ser mais interessante do que as negociações no mercado secundário, a oferta primária precisa estar mais barata do que o valor em bolsa.

“Mas, com os valores das cotas já descontados, fica difícil descontar mais do que já está barato demais. E emitir abaixo do valor patrimonial é um risco muito grande”, diz o especialistas da Suno Research.

Desde o anúncio da mudança na 4ª emissão de cotas, na sexta-feira (26), o FII RELG11 já perdeu 5% de valor. Saiu do valor de R$ 74,10 na abertura de sexta para R$ 69,54 no fechamento de segunda (29).