Quinta onda de covid?

Iniciamos esta semana com vários países fechando suas fronteiras, na expectativa sobre a intensidade desta nova cepa, Ômicron, e se as vacinas disponíveis são eficazes (ou não). A Associação Médica da África do Sul indica, por enquanto, que os sintomas são “relativamente leves”, e a OMS não a distingue de outras cepas. Aguardemos os próximos eventos.

Sobre a agenda da semana, prevemos mais volatilidade, sendo destaque, além da nova cepa, uma série de indicadores, como nos EUA o payroll e a taxa de desemprego na sexta-feira, e no Brasil o PIB do terceiro trimestre, dados fiscais e o IGP-M. Importante também sabermos como deve transcorrer as votações da PEC dos precatórios, ainda cercada de polêmicas e reações negativas.

Sobre a Covid. O laboratório Moderna não descarta que esta cepa escape das vacinas atuais e uma nova vacina esteja disponível no início do ano novo. Neste cenário, a vacinação se torna algo ainda mais urgente, ainda mais quando se sabe que os países que experimentam uma nova onda agora são aqueles em que o ciclo de vacinação está mais atrasado. Não cabe aqui debater a tal “liberdade”, quando se sabe que uma pessoa não tomando, se pegar o vírus, contamina outras, mesmo estas que tenham tomado. Todas as vacinas disponíveis são relativamente eficazes, mas não 100%.

O fato é que esta cepa, se for tão grave e agressiva, como se especula, deve representar uma “nova onda” de lockdowns, e mesmo reversão da recuperação econômica. Na Europa, segundo a plataforma Our World in Data, a maior média de mortes por Covid desde fevereiro, aconteceu nestes últimos sete dias. Foram 5,2 mortes por milhão de habitantes. E isso acontece num cenário em que a inflação ameaça o velho continente, pelos problemas de sempre, como falta de insumos, gargalos de produção, excesso de demanda, alta das commodities, destaque para o petróleo e o gás natural.

No Reino Unido a impressão que se tem é que esta nova variante não reinicie a pandemia numa população amplamente vacinada. O que chama a atenção dos especialistas sobre a Ômicron é a sua ampla capacidade de mutação, mais de 30, em sua proteína spike, mais do que o dobro da Delta, o que alarma a todos. Por outro lado, a localização das mutações indica que as vacinas ainda podem ser eficazes. São as mesmas da Alfa, Beta, Gama e Delta. Mesmo assim, já são vários os países correndo para uma dose de reforço, descartando os seis meses regulamentares.

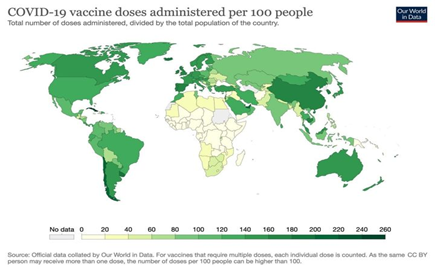

Uma observação alarmante. O continente africano, entre os 50 países, possui apenas 6,6% de população totalmente vacinada e apenas 9,8% com a primeira dose. E isso não é por falta de vacinas, já que 45% das mais de 400 milhões de doses recebidas ainda não foram aplicadas. Isso nos coloca diante do desafio de países corruptos e desorganizados nas suas políticas de saúde. Há também a incapacidade de chegar a áreas isoladas do continente. E o pior é que as taxas de vacinação seguem baixas entre os grupos prioritários. Entre os profissionais de saúde em 25 países africanos, apenas 27% estão vacinados contra a Covid, segundo a OMS da região. Na África do Sul, os totalmente vacinados são 25% entre o total da população e 35% entre os adultos. Segundo os órgãos de Saúde, entre os que tomaram as duas doses, totalmente vacinados, os sintomas da Ômicron são leves. No entanto, o número de não vacinados e a ausência de restrições ao circular, podem tornar o continente africano um celeiro de novas cepas.

Diante disso, o mundo começa a se mobilizar para barrar os voos de muitos países da África.

PEC dos precatórios

Depois da leitura de Fernando Bezerra, relator, na CCJ, quarta-feira passada (dia 24), o próximo passo será a votação em comissão no dia 30 de novembro. Segundo pesquisas no mercado, 11 dos 27 senadores na comissão não estão definidos, 6 são favoráveis e 10 c0ntrários. A necessidade é de maioria simples para que a PEC seja aprovada e encaminhada ao plenário do Senado, mas não descartamos seu retorno à Câmara, tal a quantidade de alterações.

Nos EUA

Estejamos atentos aos discursos de Jerome Powell e de Janet Yellen na terça-feira. O “estado de arte” será saber como os EUA devem transitar neste momento de transição do tapering, em debate, qual sua intensidade, a abrir espaço para o ciclo de juro. Muito se comenta que o tapering será intensificado para ir até março, e não junho, abrindo espaço para o juro começar a ser elevado. Comenta-se sobre duas ou três elevações, em junho, setembro ou dezembro.

Um relatório mais robusto de geração de empregos de novembro (payroll) nesta semana, pode vir a reforçar a necessidade de intensificação do tapering, por enquanto em US$ 120 bilhões mensais até dezembro. Acreditamos que em janeiro deve ser alterado, depois de decisão na reunião do FOMC de dezembro. Uma nova onda da pandemia, no entanto, pode alterar esta estratégia.

Reunião da Opep+

A cotação do barril de petróleo, na sexta tendo recuado abaixo de US$ 70, mobiliza a todos para esta reunião de quinta-feira. Isso foi uma resposta ao surgimento da nova variante Ômicron, com os países restringindo as viagens, o que deve gerar um excesso de fornecimento de petróleo neste final de ano. Na reunião marcada, depois dos EUA e outros países liberarem suas reservas de emergência, para reduzir o preço do barril, a expectativa é saber como a Arábia Saudita deve se comportar. Por ora, tem se mantido o aumento de produção mensal a 400 mil barris dia, desde agosto, mesmo com os apelos dos países.

Zona do Euro

Estejamos atentos ao CPI da região na terça-feira. Em outubro este registrou 4,1%, a taxa mais alta em 13 anos, devendo se manter acima de 2% nesta de novembro. Ainda temos o CPI da Alemanha, Espanha e França nesta semana.

MERCADOS

Na sexta-feira (dia 26), pregão em riskoff, Ibovespa mergulhando 3,39%, a 102.224 pontos, no mercado cambial, dólar em alta de 0,55%, a R$ 5,5965. Acreditamos que nesta segunda-feira, diante da perspectiva da cepa ser “leve”, uma virada no mercado deve ocorrer, com os investidores indo às compras.

Na madrugada do dia 29/11, na Europa (05h12), os mercados futuros operavam em ALTA: DAX (Alemanha) +0,66%, a 15.357 pontos; FTSE 100 (Reino Unido), +0,70%, a 7.093 pontos; CAC 40 +0,89%, a 6.799 pontos, e EuroStoxx50 +1,10%, a 4.134 pontos.

Na madrugada do dia 29/11, na Ásia (05h11), os mercados operaram em QUEDA: S&P/ASX (Austrália), -0,54%, a 7.239 pontos; Nikkei (Japão) -1,63%, a 28.283 pontos; KOSPI (Coréia), -0,92%, a 2.909 pontos; Shanghai -0,04%, a 3.562, e Hang Seng, -1,06%, a 24.825 pontos.

No futuro nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam em ALTA neste dia 29/11 (07h00): Dow Jones, +0,36%, 34.982 pontos; S&P 500, +0,59%, a 4.622 pontos, e Nasdaq +0,91%, a 16.171 pontos. No VIX S&P500, 23,80 pontos, -10,33%. No mercado de Treasuries, US 2Y AVANÇANDO 3,71%, a 0,5393, US 10Y +3,45%, a 1,536 e US 30Y, +2,64%, a 1,878. No DXY, o dólar +0,09%, a 96,195, e risco país, CDS 5 ANOS, a 265,8 pontos. Petróleo WTI, a US$ 71,48 (+4,89%) e Petróleo Brent US$ 74,75 (-4,41%). Gás Natural RECUANDO 6,92%, a US$ 5,10 e Minério de Ferro, 4,77%, a US$ 614,50.

Na agenda desta semana, estejamos atentos aos dados de mercado de trabalho nos EUA e os discursos de Jerome Powell na terça-feira. Um relatório mais robusto de geração de empregos de novembro, em torno de 550 mil, com o desemprego a 4,5% da PEA, pode estimular a aceleração do tapering. Por lá, ainda temos os dados do ISM de manufatura e serviços, além das vendas pendentes de imóveis, confiança do consumidor e Livro Bege do Fed na quarta-feira.

No Brasil, nesta segunda-feira (dia 29), temos o IGP-M de novembro, projetando 0,25%, desacelerando frente ao mês anterior (0,64%). Temos também a pesquisa Focus, cada vez mais importante, por indicar caminhos para as políticas econômicas do País. Na terça-feira (30), dados do mercado de trabalho, como o Caged e a taxa de desemprego, do IBGE. Em paralelo, temos os dados fiscais do governo central. Quarta-feira (01) é dia de PPI, PMI Industrial e balança comercial. Na quinta-feira (02), destaque para o PIB do terceiro trimestre, na expectativa de avanço de 0,1% contra o anterior e 4,2% na taxa anual. Lembremos que o PIB anterior recuou 0,2%, avançando 12,4% contra o mesmo trimestre do ano passado. Ainda teremos neste dia o IPC da Fipe de novembro. Na sexta (03), a produção industrial, pelo PIM do IBGE, de outubro, o PMI Composto e de Serviços, ambos de novembro.