Um olhar no retrovisor

Um dos vieses mais comuns, e também mais perigoso que um investidor pode alimentar, é o de olhar comportamento passado de um ativo, esperando que se repita, e assim tomar suas decisões de investimentos baseado exclusivamente neste fator.

Por outro lado, a história não se repete, mas rima. E inúmeras vezes conseguimos ter insights interessantes sobre um assunto analisando a história e o contexto de alguns resultados obtidos no passado. E muitos destes insights têm se mostrado atemporais.

Neste sentido, o investidor poderia utilizar os dados históricos como subsídio para auxiliá-lo em tomadas de decisões de investimentos mais bem direcionadas. E muitas vezes esses dados não são uma lição do que se fazer, mas principalmente uma lição de como não agir.

Apesar de já termos passado o período de retrospectivas de 2022, acredito que ainda faça sentido compartilhar algumas ideias (não novas), que para mim ganharam força no último ano, e alguns gráficos que apareceram na minha timeline com números interessantes sobre fatos passados. Podem fazer mais sentido do que nunca para o momento de instabilidades políticas e econômicas que estamos vivendo. Afinal, como vemos o aviso em vários espelhos retrovisores: “Os objetos no espelho estão mais próximos do que parece”.

1) Sem dados, você é apenas mais uma pessoa com uma opinião

A frase acima de William Edwards Deming, um dos fundadores do conceito do controle de qualidade por meio de estatística, reflete muito o momento que vivemos, em que o número crescente de dados e informações disponíveis ao público não condiz com diversas opiniões difundidas nas mais diversas mídias. Opiniões que muitas vezes direcionam tomadas de decisões de investimentos e geram alocação sub ótima do dinheiro.

Por mais forte que sejam os vieses e o comportamento irracional do investidor, tomar decisões sem levar em consideração os números e dados disponíveis deveria ser algo evitado a todo custo. A decisão não vai ser muito melhor do que a decisão de quem investe usando dados ou cara e coroa. Vai ser apenas uma “opinião” do que o investidor acredita que vá acontecer.

O mesmo racional deveria ser aplicado aos investimentos que já foram realizados. O mundo muda rápido, e monitorar dados e números deveria nos ajudar a mudarmos a estratégia algumas vezes e nos livrarmos de alguns problemas. Como uma famosa frase de John M. Keynes: “Quando os fatos mudam, eu mudo de opinião”.

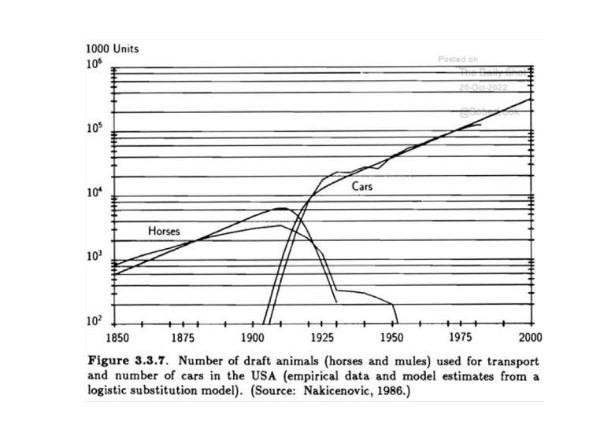

O gráfico abaixo mostra o avanço da utilização dos carros no início do século XX, em substituição aos cavalos como meio de transporte. Percebam como a mudança não somente foi acentuada, como definitiva.

Obviamente que alguém, vivendo em 1915, não teria o mesmo acesso a esses dados e informações como temos hoje. Mas qualquer pessoa que tenha acompanhado o dia a dia nas ruas, vendo o número crescente de carros, e não tenha mudado sua opinião sobre qual seria a próxima fase do transporte, pode ter tido um desfecho bem ruim em seus investimentos.

O raciocínio é o mesmo para aquele ativo que você tem em sua carteira, que já está há anos com performance negativa, e você não vende pela esperança de que o ativo suba de valor e diminua o seu prejuízo. Sua decisão tem sido baseada em números, ou se trata apenas de uma “opinião” sua?

Hoje temos cada vez mais acesso à informação, de maneira rápida. É preciso usar isso em nosso favor.

2) Você não pode adivinhar o futuro, tudo é uma questão de probabilidade

Faz parte da natureza do ser humano pensar que pode controlar e prever os acontecimentos à sua volta. Mas, no final das contas, somos péssimos nisso.

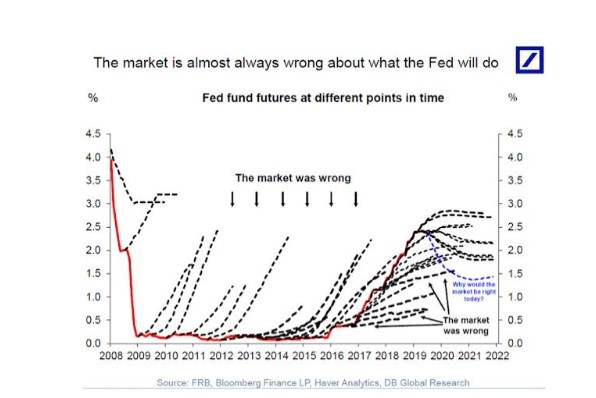

No último ano, em uma de minhas pesquisas, me deparei com um gráfico que o Deutsche Bank apresentou (via Bloomberg), fazendo um comparativo entre as taxas de juros americanos esperado e projetado pelo mercado, e como realmente a taxa se comportou.

Devido a diversas variáveis exógenas, o Fed precisou se comportar de maneira diferente do que era esperado pelo mercado. Em menos de 5% dos casos analisados, as previsões do mercado foram minimamente aderentes à curva real. Inclusive, levando-se em consideração que o gráfico é de 2019, as previsões à época também estavam erradas, tendo em vista que em 2022 a taxa fechou acima de 4%.

O grande ponto é que nós não podemos ter certeza de nada sobre o futuro. Diversos fatos fora do seu controle, ou fora do controle da maior parte da população, podem ocorrer a qualquer momento sem grandes avisos (epidemia, guerra e etc). E, por esta razão, tentar acertar os momentos certos de compra e venda de ativos, muitas vezes pela intuição, não costuma funcionar. E se as diversas instituições financeiras, com um valor grande de recurso investido em tecnologia e profissionais, não conseguem ter uma previsão satisfatória sobre o futuro, por que um investidor médio conseguiria tal feito assistindo a algumas notícias na mídia ou lendo comentários na ‘fintwit’?

Além disso, como mostra um estudo realizado pela Charles Schwab, mesmo que você tivesse uma bola de cristal, e tivesse previsto com precisão os momentos de fundo e topo do S&P500, para comprar e vender o ativo nos momentos “exatos”, seu desempenho teria sido apenas de 12% acima de alguém que não teve tantas preocupações e apenas aportou regularmente, com disciplina, todo mês, no índice.

A concretização de tudo na nossa vida, incluindo planos pessoais e relacionamentos, é uma simples questão de probabilidade e de como gerenciamos os riscos. Trabalhe com as informações que você tem em mãos, sem querer fazer grandes previsões, seja diligente no processo e tente fazer o seu melhor para reduzir os riscos desnecessários.

3) Mais se perde pela indecisão do que por uma decisão errada

A frase acima, do filósofo romano Marcus Tullius Cícero, pode ajudar aqueles que se sentem indecisos se deveriam se expor naquele momento ou não a um mercado turbulento. Muitos questionam se deveriam “esperar passar”, ou “esperar um momento de melhora na economia”, ou até mesmo “refinar mais a estratégia” para então dar o próximo passo.

Aqui o incentivo não é agir por impulso. Entretanto, existe uma grande diferença entre agir de forma pensada e estratégica (e isso às vezes demanda um pouco de paciência, como por exemplo esperar para comprar uma ação abaixo do seu valor justo), e congelar em casos de momentos ruins, porém passageiros de mercado.

Por diversas vezes escutei de clientes que o momento era ruim para se expor ao mercado internacional, por causa do valor do dólar estar elevado. Desde então o dólar já se valorizou mais de 30% e o S&P500 mais de 35%. Obviamente, isto não significa que os mesmos retornos serão obtidos de agora em diante, mas se amedrontar, e cultivar uma indecisão frente ao cenário, muitas vezes custa mais caro para o investidor devido ao custo de oportunidade e o efeito corrosivo da inflação sobre o poder de compra do capital.

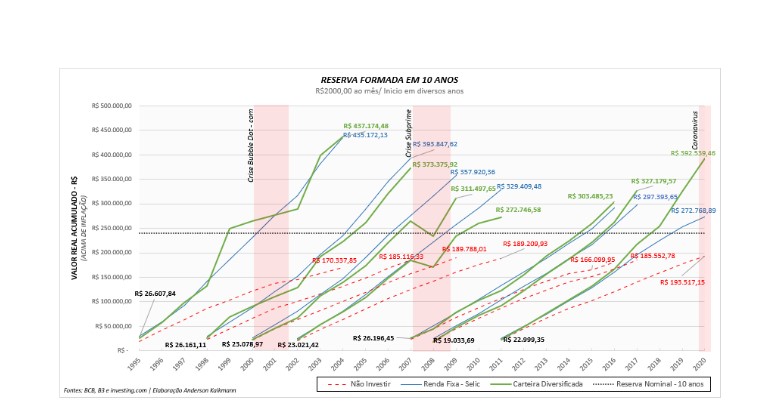

Para exemplificar, partindo da ideia do tópico anterior, de que não podemos de fato ter controle ou adivinhar o futuro, vamos simular 3 investidores distintos:

1 – O investidor 1 congela e fica esperando o momento certo, decidindo em qual ativo investir (indeciso);

2 – O investidor 2 escolhe um ativo conservador e se mantém investido;

3 – O investidor 3 simplesmente diversifica sua carteira e começa a investir mantendo sua diversificação ao longo dos anos (diversificação ingênua de 34% em renda fixa, 33% em bolsa brasileira e 33% em bolsa americana)

Agora, vamos imaginar que estes investidores decidiram poupar R$ 2.000,00 mensais cada um, por um período de 10 anos e sob as circunstâncias acima descritas.

Vamos testar ainda as estratégias destes investidores fictícios fazendo a análise para anos distintos de início dos investimentos, desde 1995. Isso para evitar que os dados fiquem enviesados por escolhas de janelas de tempo muito boas ou muito ruins para os investimentos.

Os resultados do valor real acumulado (acima da inflação) é mostrado no gráfico a seguir:

Alguns insights desse “experimento” merecem destaque:

i) Independente de qual momento os investidores 2 e 3 tenham escolhido começar seus investimentos, e apesar de terem presenciado crises de grandes proporções em suas jornadas, os resultados finais reais obtidos por eles foi melhor do que o resultado obtido por aquele investidor indeciso, que teve medo de se expor, esperando uma “melhoria do cenário”. Este último terminaria, inclusive, com um poder de compra substancialmente menor do que o valor que conseguiu “poupar” durante os 10 anos (Reserva Nominal).

ii) Uma simples diversificação teria gerado melhor resultado final para o patrimônio em 60%-70% dos casos simulados, mesmo que o Brasil tenha tido uma taxa de juros historicamente elevada (favorecendo a renda fixa). Uma estratégia bem pensada para cada investidor, e um portfólio mais otimizado pode ser ainda mais benéfico em termos de diminuição de risco e melhora da performance dos investimentos.

4) Investimento de longo prazo é para longo prazo

Último, mas não menos importante: nenhum grande investidor coloca seu capital em um investimento de longo prazo, pensando em colher seus frutos em 1 mês. Se você não tem condições financeiras ou comportamentais de deixar dinheiro em uma ação por 10 anos, você não deveria deixar nem por um dia.

O mercado é irracional e existem informações assimétricas (conhecimento maior sobre um ativo específico por parte de um investidor, do que por outro), e em alguns casos pode demorar longos anos até que o mercado “reconheça o valor” de um ativo, e você possa capturá-lo. E aqui ainda cabe ressaltar a importância da diligência do investidor com o ativo. Caso os fundamentos se deteriorem, é preciso reavaliar e pensar em uma saída estratégica para evitar maiores perdas.

Talvez nenhuma das ideias acima seja nova para o investidor, mas é bom relembrar, ainda mais em tempos turbulentos e confusos, que o sucesso de grandes expoentes do mercado de capitais é marcado por: paciência e consistência, muito estudo, coragem, e mente aberta para mudar de opinião.

Esta matéria foi escrita pelo time da Suno Consultoria. Para conhecer melhor este serviço da Suno, clique aqui