Radar do Mercado: MRV (MRVE3) – Prévia operacional destaca perfil gerador de caixa da companhia

A MRV Engenharia e Participações anunciou ontem (09) ao mercado os seus dados preliminares e não auditados de lançamentos, vendas contratadas, banco de terrenos, unidades produzidas, concluídas, contratadas, repassadas, geração de caixa e distratos do terceiro trimestre de 2018.

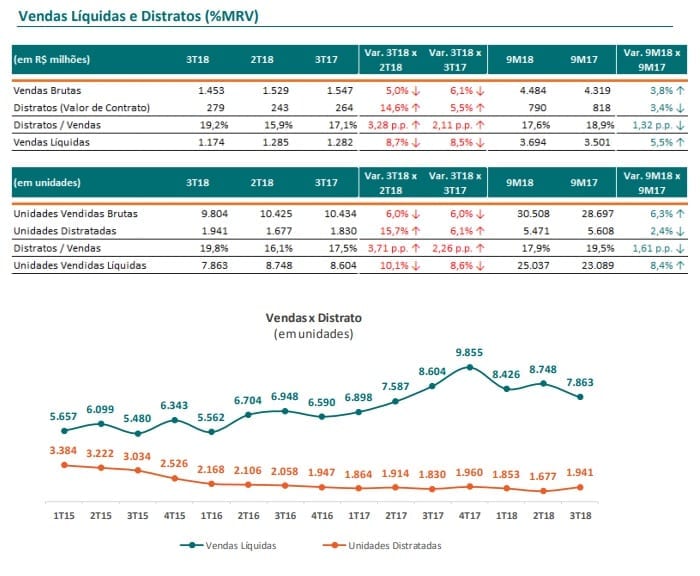

Segundo o informado pela companhia, os principais destaques se fizeram através do lançamento de 10.926 unidades (%MRV) no trimestre e 27.343 unidades nos 9M18, crescimento de 7,2% em relação aos 9M17, e da venda de 9.804 unidades (%MRV) no trimestre e 30.508 unidades nos 9M18, aumento de 6,3% em relação aos 9M17.

A companhia destacou, ainda, que para os lançamentos previstos no 4T18, a sua gestão já possui 81% dos alvarás necessários para atingir o objetivo de 50 mil unidades (100%) lançadas no ano.

Como consequência do que foi relatado, a MRV destacou que nos 9M18 alcançou 25.037 unidades vendidas líquidas, crescimento de 8,4% quando comparado aos 9M17. O aumento do distrato no 3T18, refletiu o esforço da companhia para reduzir o passivo de unidades não repassadas, prioritariamente em praças com baixo estoque, para em seguida revende-las. Desse modo, as unidades são revendidas dentro do processo de Venda Garantida, o que contribui para a geração de caixa no período.

Neste sentido, a companhia ressaltou que o distrato manterá sua trajetória de queda, conforme pode ser observado na comparação 9M18 x 9M17.

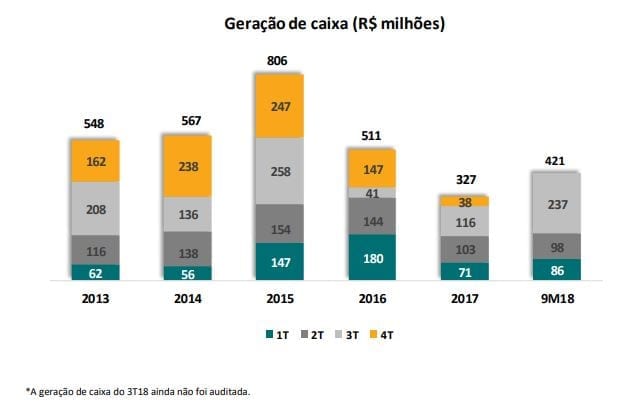

Também no terceiro trimestre do ano, a companhia alcançou o 25º trimestre consecutivo de geração de caixa, atingindo R$ 237 milhões no 3T18. O repasse consistente e o aumento das unidades produzidas contribuíram para um crescimento no volume de recebimentos.

Ainda de acordo como informado, neste último trimestre a companhia teve um volume consistente de unidades lançadas, com aumento de 14% em relação ao 3T17. Para os lançamentos previstos no 4T18, a companhia já possui 81% dos alvarás necessários para atingir o objetivo de 50 mil unidades no ano.

Além disso, a MRV acumulou no seu banco de terrenos 44,3 mil unidades com alvará de construção, totalizando R$ 6,7 bilhões em VGV, dos quais R$ 3,0 bilhões já possuem registro de incorporação (RI) emitidos, equivalente a 19,8 mil unidades. No 3T18 foram adquiridos 49 terrenos, representando um VGV potencial de R$ 4,3 bilhões e 25 mil frações.

“Neste trimestre a companhia continuou com a estratégia de investimento em terrenos, com foco nas capitais e RIM’s aproveitando as boas oportunidades de mercado. Manteremos o foco em reabastecer as cidades em que já atuamos além de expandir as operações nas grandes cidades. Após esse equilíbrio focaremos na manutenção do landbank”, ressaltou.

Por fim, em relação à sua produção e crédito imobiliário, foi possível perceber que o aumento das unidades produzidas está em linha com o crescimento das vendas da companhia nos últimos trimestres, o que contribui para a forte geração de caixa contínua no 3T18.

Não há como negar que, de fato, os números prévios da RMV se mostram sólidos e consolidados, e é possível esperar, com isso, que os seus resultados auditados e contabilizados frente ao terceiro trimestre desse ano venham bastante representativos.

Contudo, é interessante lembrar que a MRV é uma das maiores incorporadoras e construtoras brasileira no segmento de empreendimentos residenciais populares em número de unidades incorporadas e cidades atendidas.

A companhia tem 38 anos de atuação com foco nas classes populares, e uma estrutura operacional que busca uma atuação voltada para o segmento de empreendimentos residenciais econômicos com boa rentabilidade.

Dessa maneira, em todas as cidades onde atua, a MRV foca sua atuação primordialmente no programa habitacional Minha Casa Minha Vida, construindo unidades com preço médio de venda de R$ 152 mil.

Enxergamos, contudo, que o fato de a companhia depender, em grande parte, de estímulos governamentais – como o programa Minha Casa, Minha Vida – para conseguir operar de maneira coerente, existe aí um risco considerável, visto que, caso tal programa venha a ser interrompido – as contas públicas há muito andam bastante desequilibradas – ou pior, caso sejam descobertos esquemas de corrupção ligados ao estímulo – no Brasil, ainda mais com a Operação Lava-Jato nas ruas, tudo é possível – a empresa seria fortemente impactada.

No setor de construção e incorporação, tendemos a indicar a que julgamos ser a mais rentável e mais bem gerida (atualmente enxergamos que a Eztec ocupa essa posição), e como não é o caso dessa companhia nesse momento, preferimos seguir de fora da MRV.