Radar do Mercado: Gerdau (GGBR4) – Venda de ativo chileno pode aliviar situação de dívida

A Gerdau comunicou ao mercado, na última quarta-feira (30), que a Procuradoria Econômica Nacional – autoridade de livre concorrência no Chile – aprovou a venda de 100% das ações da Aza Participações SpA e de suas subsidiárias, Gerdau AZA SA; Aceros Cox SA; Armacero – Matco SA; e Salomon Sack S.A., pela Gerdau Chile Inversiones Limitada – uma subsidiária indireta da Gerdau SA -, ao grupo de investidores chilenos formado pela Ingeniería e Inversiones Limitada; Inversiones Reyosan SpA; Los Andes S.A. de Inversiones, e da Matco Cables SpA, nos termos acordados no compromisso de compra e venda celebrado em 04 de outubro de 2017.

“Em virtude desta aprovação, a referida venda das operações da Gerdau no Chile, que incluem três plantas de produção com capacidade instalada de 520.000 toneladas anuais de aços longos reciclados e sua rede de distribuição naquele país, deve ser concluída no mês de julho de 2018”, ressaltou a companhia em seu comunicado.

Segundo a listagem de ativo imobilizado da Gerdau – maior produtora de aços longos das Américas – a publicada em seu balanço anual, a unidade chilena teria capacidade de laminar, por ano, 530 mil toneladas.

Dessa forma, esta era a terceira maior fábrica em sua operação da América do Sul, perdendo apenas para o Peru e a Colômbia.

Cabe ressaltar que a companhia ainda possui instalações no Uruguai, na Argentina e na Venezuela.

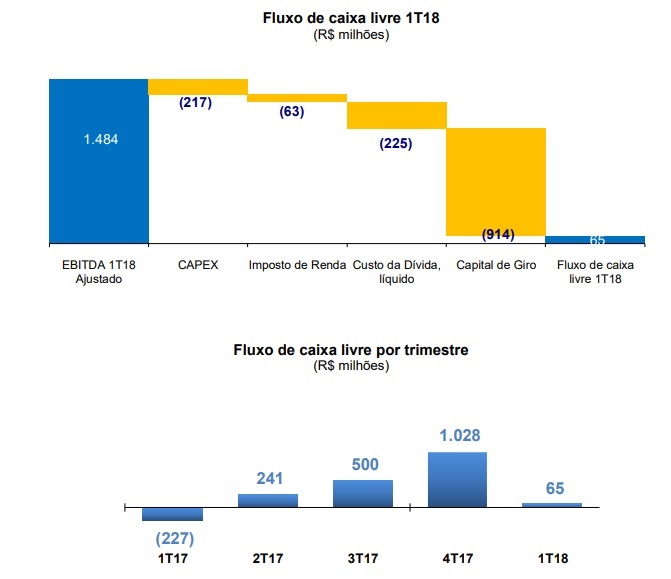

Ainda em relação à Gerdau, é válido ressaltar que a companhia vem apresentando uma variação na sua geração de caixa bastante inconsistente nos últimos trimestres, o que transmite certa sensação de incerteza frente ao seu desempenho no curto/médio prazo, e também pode justificar a iniciativa da companhia na alienação dos ativos chilenos a fim de levantar capital no intuito de se reestruturar financeiramente.

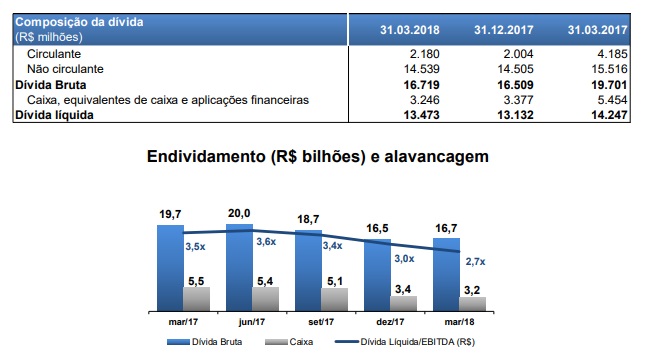

Não bastasse, a sua dívida bruta de pouco menos de R$ 17 bilhões também preocupa, isto por que representa, de acordo com seus resultados do primeiro trimestre do ano, 3,2x o Ebitda dos últimos 12 meses da companhia, além de representar também pouco menos de 5 vezes a sua posição de caixa.

Ainda, em 31 de março de 2018, 13,0% da dívida bruta eram de curto prazo e 87,0% de longo prazo e eram compostas por 17,6% em reais, 80,0% em dólar norte-americano e 2,4% em outras moedas.

Obviamente que, no âmbito do processo de venda de 100% das ações da Aza Participações SpA e de suas subsidiárias, Gerdau AZA SA; Aceros Cox SA; Armacero – Matco SA; e Salomon Sack S.A., pela Gerdau Chile Inversiones Limitada – uma subsidiária indireta da Gerdau SA -, ao grupo de investidores chilenos formado pela Ingeniería e Inversiones Limitada; Inversiones Reyosan SpA; Los Andes S.A. de Inversiones, e da Matco Cables SpA, por nada menos que US$ 154 milhões (conforme informado em ocasiões anteriores), a tendência é que a companhia consiga amortizar e reestruturar, pelo menos parcialmente, esse representativo patamar de alavancagem financeira.

Contudo, por conta da atual situação desafiadora que se encontra a empresa neste momento, bastante endividada e se desfazendo de ativos para tentar melhorar performance operacional e aliviar a sua situação de dívida, achamos mais prudente e racional seguir de fora da Gerdau.

Recomendamos o mesmo a nossos assinantes.