A ciência contábil é um assunto essencial para todo e qualquer tipo de investidor e, diante desse fato, saber a essência sobre o que é o passivo não circulante é fundamental.

Obviamente que, além do passivo não circulante, existem muitos outros tópicos de relevância quando o assunto se trata de análise do balanço patrimonial de uma companhia.

O que é passivo não circulante?

Passivo não circulante é o conjunto de todas obrigações que a empresa se comprometeu a assumir com seus credores e que possuem prazo de vencimento superior a um ano.

Dentro dessa definição, os principais elementos desse parâmetro contábil são:

- Dívidas com instituições financeiras;

- Impostos a pagar;

- Provisões para contingências;

Diante dessa explanação, portanto, é possível concluir que o que difere passivo não circulante do passivo circulante na contabilidade é, basicamente, o prazo de pagamento dos compromissos financeiros assumidos por parte da companhia em questão.

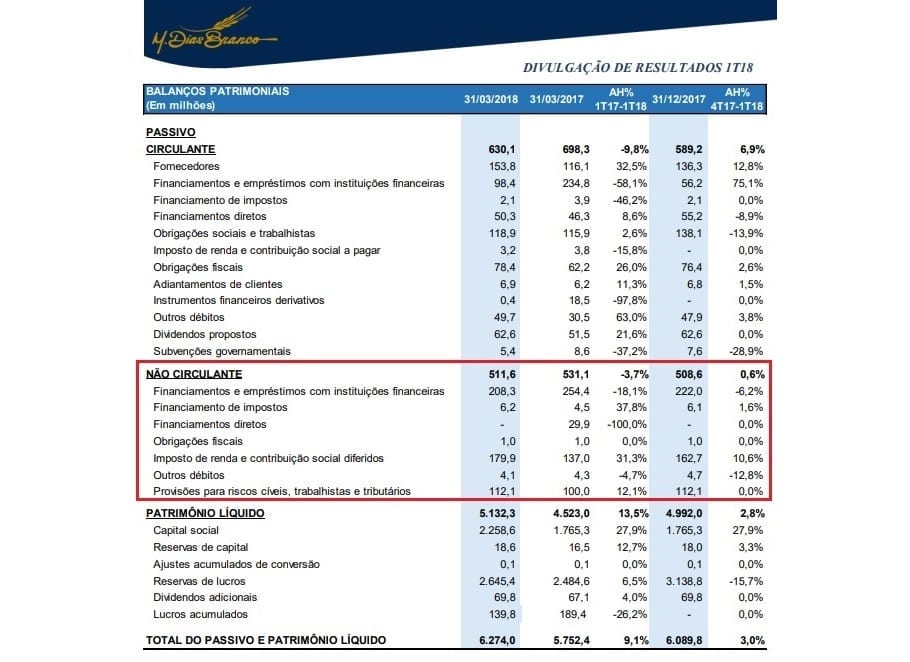

Exemplo de Passivo Não Circulante – M. Dias Branco

A título de ilustração, analisemos abaixo uma parte do balanço patrimonial da M. Dias Branco referente ao primeiro trimestre do ano de 2018 (1T18).

Vale lembrar que a M. Dias Branco é uma companhia atuante do mercado alimentício que opera nas linhas de produtos de biscoitos, massas, farinha e farelo de trigo, margarinas e gorduras vegetais, bolos, snacks, mistura para bolos e torradas.

Acima é possível perceber que a maior parte do capital presente na linha contábil referente ao exemplo de passivo não circulante diz respeito aos seguintes itens:

- “Financiamentos e empréstimos com instituições financeiras”;

- “Imposto de renda e contribuição social diferidos”;

- “Provisões para riscos cíveis, trabalhistas e tributários”.

Obviamente que essa competência contábil é de extrema relevância em um contexto de análise de saúde financeira de companhia.

Porém, é preciso que se saliente que, a depender do segmento de atuação da empresa em questão, são aceitos níveis diferentes de endividamento de longo prazo que sejam considerados dentro de um modelo aceitável de alavancagem.

Considerações sobre passivo não circulante

Existem empresas que não possuem dívidas, e isso é excelente em um contexto contábil.

Entretanto, isso só é possível para setores específicos (que não necessitam de muito capital para que possibilite uma expansão operacional, por exemplo).

Assim sendo, boa parte das companhias do mundo possuem um plano de alavancagem bastante expressivo em suas estruturas.

Contudo, é interessante que se destaque que, ao contrário do que pensam muitos investidores, um cenário de dívida não significa maior ou menor competência operacional de uma gestão.

Pelo contrário.

Imagine uma companhia que, através de um empréstimo financeiro, consegue uma rentabilidade superior às taxas de juros praticadas nesse processo de alavancagem.

Nesse caso, o ideal seria que essa companhia tentasse adquirir ainda mais capital para ser aplicado em suas operações.

É claro que existem limites operacionais, mas a essência do raciocínio, em teoria, é justamente essa.

Em contrapartida, existem casos em que muitas empresas tomam dívidas relevantes no intuito de executarem processos que não são diretamente ligados aos interesses dos acionistas e da expansão das atividades do negócio.

Nesse caso, uma atenção especial precisa ser tomada pelo investidor em um processo de análise contábil do negócio.

O fato é que um contexto em que tal capital (ou pelo menos uma parte considerável do mesmo) tenha o seu pagamento combinado para um prazo superior a um ano é mais interessante para a operação do negócio do que para um curto espaço de tempo.

E isso é uma verdade, independentemente do objetivo de um empréstimo empresarial.

Conclusão sobre passivo não circulante

Portanto, que ao se analisar a estrutura de dívidas de um negócio, é muito importante que se observe com uma atenção especial o percentual que o passivo não circulante representa do montante total da dívida do empreendimento.