Banco Inter (BIDI4) “cresce, mas não aparece” e BB-BI rebaixa o preço-alvo; confira

Para os analistas do BB Investimentos, os resultados do Banco Inter (BIDI4) no primeiro trimestre de 2022 (1T22) foram negativos. O relatório divulgado nesta quarta-feira (18) destaca a alta do lucro líquido recorrente de 31,8% na comparação anual, porém impulsionada pela reversão de créditos tributários. Antes da tributação, o lucro foi de “apenas R$ 1 milhão, prejudicado pela queda da margem financeira”.

Segundo o BB-BI, o recuo na margem já esperado, devido a alta dos juros no período, assim como a disparada nas despesas do Banco Inter com provisões. A escalada foi de 68% entre janeiro e março, “na esteira da crescente inadimplência”, diz o relatório.

“Em um ambiente de crescente ceticismo com promessas de crescimento por conta da maior aversão ao risco global, o Inter continua sendo o Inter: crescendo às custas de rentabilidade, com as despesas pressionadas pela absorção

de custos comerciais relacionados à estratégia de ganho de mercado como cashback.”

Em paralelo, o relatório do BB Investimentos aponta que os desafios relacionados aos “bancões” rondam o banco digital, como a alta da inadimplência ligada à carteira de crédito. Outro ponto seria o descasamento do custo de captação, que cresce mais rápido do que a taxa de aplicação.

Para os analistas, esses são pontos de “fragilidades”, que ofuscam os principais destaques positivos do balanço do Banco Inter no 1T22.

Rebaixou o preço-alvo e a recomendação

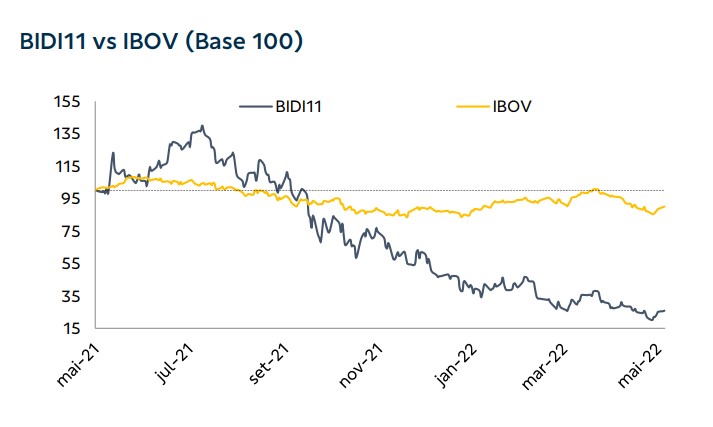

Com isso, o BB Investimentos atualizou suas projeções para o Banco Inter, com base nos resultados do 1T22, e reduziu o preço-alvo para as units BIDI11 para R$ 21,00 frente o valor anterior de R$ 51,00.

O preço ainda aponta um potencial de valorização de 45% frente ao último fechamento, de R$ 14,48, “advindo principalmente do benefício da dúvida que estamos atribuindo quanto à possibilidade de lucros futuros crescentes.”

Mas, os analistas ainda vislumbram se tratar de um cenário sujeito a risco e volatilidade elevados, portanto rebaixaram a recomendação para as ações do Banco Inter de compra para neutra.

Nos últimos 30 dias, as units do banco da família Menin acumulam queda de 16,16%, já em 12 meses, o tombo é grande, de 75,98%.

Perspectivas para o futuro do Banco Inter

“Dado o contexto macro menos favorável, enxergamos crescente dificuldade por parte do Inter de sustentar o otimismo um dia cativado por seu modelo de negócios junto aos investidores”, diz o relatório do BB-BI.

Porém, os analistas indicam reconhecer que o modelo de negócios do banco é inovador e disruptivo, mas tem em contrapartida a falta de clareza no caminha que poderá se materializar em crescimento e rentabilidade. Por esse motivo, eles indicam optar por uma postura mais conservadora em relação às ações do Banco Inter.

Dentre os destaques positivos do último balanço, o relatório aponta para o ímpeto de crescimento nas receitas de serviços, em especial para o Inter Shop, seguros e investimentos. A alta foi de 106,6% na comparação anual, com expansão em todas as frentes.

A carteira de crédito ampliada também teve bons números, crescimento de 80,6% na base anual, também com contribuição de todas as linhas de crédito do Banco Inter.