A maioria dos investimentos sofre incidência de imposto de renda, porém poucos investidores sabem como funciona e como emitir um DARF. Este é o caso da tributação de ETF.

Isso porque quem optar por aplicar nos ETFs, que são fundos negociados em Bolsa com tributação própria, terá que recolher imposto de renda sobre os eventuais ganhos oriundos da venda das cotas na bolsa de valores.

Assim, observando as exigências referentes à declaração do imposto de renda de 2025, como também relacionado ao recolhimento do imposto, fica claro que o investidor precisa conhecer bem o tipo de investimento e sua tributação para minimizar quaisquer riscos e possíveis erros no recolhimento de tributos e na declaração.

Então, se você quer conhecer mais sobre a tributação de ETF brasileiros e do exterior, acompanhe o nosso conteúdo.

Tipos de ETFs e suas diferenças tributárias

Veja a seguir um quadro comparativo, trazendo os tipos de ETFs, tributação sobre o lucro, isenções e retenção na fonte. Confira abaixo:

| Tipo de ETF | Tributação sobre Lucro | Isenção | Retenção na Fonte |

| Renda Variável (ações) | 15% (comum) / 20% (day trade) | Não | 0,005% / 1% |

| Renda Fixa | Regressiva (25% a 15%) | Não | Sim |

| Criptoativos | 15% (lucros), 0% sobre posse | Não | Não |

| ETFs no Exterior | 15% sobre lucros | Não | Não |

Qual é a tributação para ETF?

Os ETFs (Exchange Traded Funds) são uma forma de investimento que tem ganhado popularidade no Brasil nos últimos anos. No entanto, muitos investidores ainda possuem dúvidas sobre a tributação para ETF.

Existem quatro tipos de tributação de ETF que devem ser considerados ao investir:

- tributação em renda fixa;

- tributação em renda variável.

- tributação em criptomoedas.

- tributação em ETFs no exterior.

Tributação em Renda Fixa

A tributação ETF renda fixa está vinculada sobre os fundos que investem em títulos públicos e privados de renda fixa, como os fundos DI e os fundos de crédito privado.

É importante ressaltar que o IR dos ETFs de renda fixa é retido na fonte, o que faz com que não seja necessário pagar o Darf sobre o lucro da venda desses ativos. A cobrança do imposto é realizada no momento em que ocorre o resgate da aplicação, o pagamento de rendimentos ou a venda do ativo no mercado secundário.

Nesse caso, a tributação segue a tabela regressiva do Imposto de Renda, que varia de 25% a 15% de acordo com o tempo de investimento. Segue a tabela de imposto sobre ETFs de Renda Fixa:

| PRAZO DA ETF | ALÍQUOTA |

| Igual ou inferior a 180 dias | 25% |

| Entre 181 e 720 dias | 20% |

| Superior a 720 dias | 15% |

A tributação dos ETFs de renda fixa é determinada pelo prazo médio dos títulos incluídos no fundo. Ou seja, quanto maior for o prazo dos títulos que compõem o ETF, menor será a alíquota de Imposto de Renda a ser paga na hora do resgate, pagamento de rendimentos ou venda do ativo.

Isso ocorre porque, em geral, os títulos de longo prazo oferecem retornos maiores, mas com maior risco. Para incentivar os investidores a aplicarem em títulos de longo prazo, o governo estabeleceu uma tabela regressiva de Imposto de Renda, na qual a alíquota diminui conforme o tempo de investimento. Dessa forma, os investidores que mantêm seus recursos aplicados por mais tempo em títulos de longo prazo pagam menos impostos.

Sobre o lançamento dos rendimentos na declaração de ajuste anual do imposto de renda, eles deverão ser lançados na ficha: Rendimentos de tributação exclusiva/definitiva.

Dentro desta ficha o investidor deverá selecionar a linha seis, de Rendimentos de Aplicações Financeiras. Nesta ficha o contribuinte poderá lançar os valores auferidos com os ETFs de renda fixa.

Tributação em Renda Variável

A tributação em renda variável incide sobre os ETFs que investem em ações e outros ativos de renda variável. Nesse caso, a tributação ocorre sobre o lucro obtido na venda das cotas do ETF, e é de 15% sobre o ganho de capital, caso a operação seja de Swing Trade. Mas se ela for de Day Trade, a alíquota passa para 20%.

Portanto, esse ativo negociado em bolsa sofre incidência de imposto de renda, como a maior parte das aplicações de renda variável, quando há venda com lucro. No entanto, vale ressaltar que esse tipo de aplicação não tem a isenção de 20 mil como nas ações negociadas em swing trade.

Desta forma, o investidor precisa gerar um DARF para todos os meses que ocorrerem ganhos de capital na venda desses ativos. Sendo assim, nessa DARF é necessário calcular o quanto deve ser recolhido de IR, considerando a alíquota ETF.

Sendo que no cálculo do imposto, o investidor poderá utilizar prejuízos anteriores para compensar o lucro. Ou seja, se o investidor teve um prejuízo de R$ 1.000,00 no mês anterior e agora registrou um lucro de R$ 500,00, ele poderá fazer a compensação, deixando de recolher imposto, uma vez que o prejuízo acumulado (R$ 1.000,00) era superior ao seu lucro (R$ 500,00).

Contudo, a compensação só pode ser feita entre operações de Day Trade para Day Trade e Swing Trade para Swing Trade. Nesse sentido, se o investidor teve prejuízo com uma operação de Day Trade e, no mês seguinte, ele teve lucro com uma operação de Swing Trade, esse lucro não poderá ser compensado com o prejuízo de Day Trade do mês anterior. O inverso também é válido.

Por fim, o imposto de renda “dedo duro” que é aquele retido na fonte, também pode ser compensado na hora de calcular a DARF. Desse modo, essa retenção pode ser de: 0,005% para operações comuns de Swing Trade ou de 1% para operações de Day trade.

Tributação de ETFs de criptoativos

Muito semelhante à tributação de ETF que investem em ações, os fundos associados ao mercado de criptoativos não possuem muitas diferenças.

Ao negociar cotas de ETFs de criptoativos na bolsa, o investidor deverá recolher imposto de renda nas alíquotas de 15%, para operações de Swing Trade ou 20% para aquelas de Day Trade.

Ao negociar diretamente os criptoativos, há uma regra vinculada à isenção de imposto sobre operações que resultem em ganhos de até R$ 35 mil ao mês. Contudo, essa regra não se aplica a ETFs de criptoativos.

Na bolsa de valores, já existem diversas opções de ETFs de criptoativos. Segue alguns exemplos: HASH11, QBTC11, BITI11, entre outros.

Tributação de ETFs no exterior

Os ETFs do exterior também possuem suas regras de tributação. Aqueles fundos que são listados fora da B3, por exemplo, devem ser lançados na declaração de imposto de renda, como qualquer outro bem.

Desse modo, na declaração, o contribuinte irá lançar a posição em ETF’s na ficha de Bens e Direitos. Já os rendimentos e lucros serão lançados em: “Rendimentos Recebidos do Exterior”.

O lucro auferido através do ganho de capital com a venda das cotas deverá ser tributado. Assim, a alíquota a ser empregada é de 15%.

Já os rendimentos oriundos de dividendos ou juros deverão ser tributados conforme a tabela progressiva de IR, onde há alíquotas de até 27,5%.

O que mudou na declaração de ETF em 2025?

Em 2025 não ocorreram mudanças envolvendo ativos negociados em bolsa, como os ETFs.

Contudo, em 2023, houve mudanças nas regras de declaração de ativos de renda variável.

Sendo assim, a partir de 2023, apenas quem vendeu ativos negociados em bolsa no ano anterior e se enquadra em determinados critérios é obrigado a declará-los.

Esses critérios incluem ter tido vendas de ativos em Bolsas ou assemelhadas que somaram mais de R$ 40 mil no ano e ter tido ganho líquido sujeito à tributação.

No entanto, mesmo que não seja obrigatório, é recomendável fazer a declaração para ter um registro histórico da operação.

Passo a passo para declarar ETFs no programa do IR 2025

Ainda que os tributos sejam pagos por meio de Darf, os investimentos em ETF precisam ser informados na Declaração do Imposto de Renda 2025.

Por isso, vamos explicar passo a passo de como declarar:

- Cotas de ETFs;

- Rendimentos de ETFs;

- Lucros e Prejuízos com a venda de ETFs

Assim, veja a seguir como declarar ETF no imposto de renda:

Como Declarar Cotas de ETFs?

Para declarar as cotas de ETFs no Imposto de Renda, siga os seguintes passos:

-

Abra o programa da Receita Federal e selecione a ficha de “Bens e Direitos”.

-

Dentro da ficha, será necessário adicionar um novo ativo e selecionar: Grupos: 07 – Fundos; Códigos: “08, Fundos de Índice de Renda Fixa (ETFs)” ou, se for de renda variável, “06 – FIP – Entidade de Investimento, FDIC – Entidade de Investimento sem tributação periódica (come-cotas), ETF – Entidade de Investimento”;

-

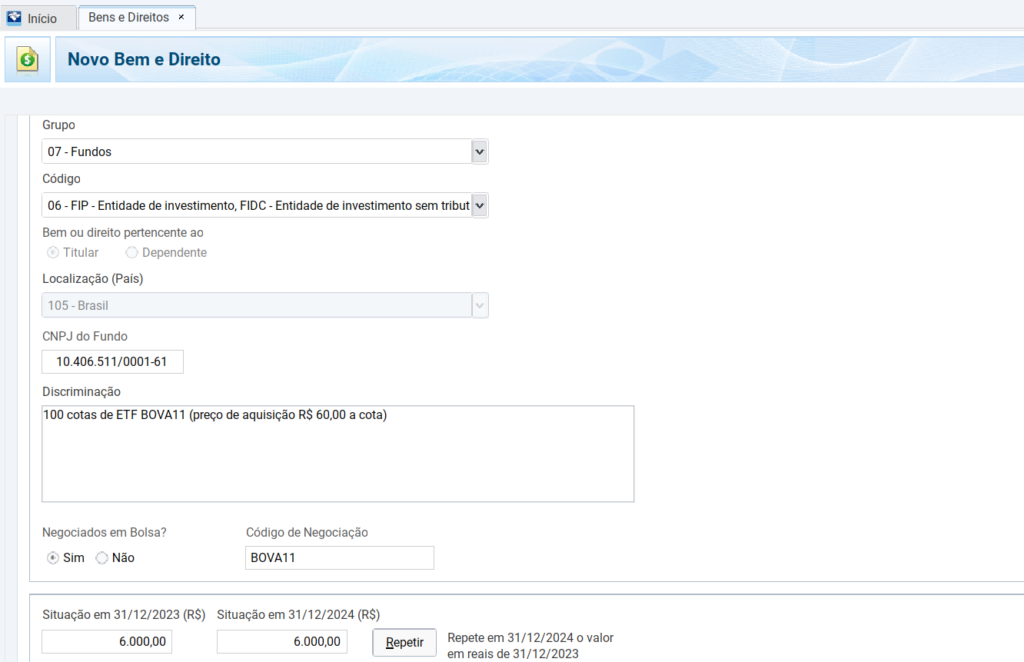

Na seção “Discriminação”, informe o nome e CNPJ do ETF, bem como a quantidade de cotas adquiridas e o valor pago por elas.

-

Na seção “Situação em 31/12/2024”, informe o valor total das cotas considerando o valor de aquisição.

Abaixo confira uma imagem com uma simulação de preenchimento. Neste exemplo, utilizamos o ETF BOVA11. Nesse caso, o contribuinte possui 100 cotas de BOVA11 (ETF de renda variável), sem mudanças na posição de 2023 até o final de 2024.

Como Declarar Rendimentos de ETFs?

-

Para informar rendimentos distribuídos pelos ETFs, vá até a ficha: “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”. Adicione os valores no Código: 06 – Aplicações financeiras.

-

Já os ganhos com as vendas das cotas deverão ser lançados na ficha: “Renda Variável”, dentro das abas: “Operações Comuns” ou “Day Trade”.

É importante lembrar que os rendimentos de ETFs são tributados na fonte em 15%, ou 20% em operações Day-Trade.

Como declarar Lucros e Prejuízos com a venda de ETFs?

Para declarar os rendimentos de ETFs no Imposto de Renda, siga os seguintes passos:

Para declarar lucros e prejuízos com a venda de ETFs no Imposto de Renda 2025, é necessário seguir os seguintes passos:

-

1.

Acesse o programa de declaração do IR e selecione a opção “Ganhos de Capital” na aba “Renda Variável”.

-

2.

Na tela que abrir, clique em “Novo” e selecione a opção “Operação de alienação de bens e direitos”.

-

3.

Informe os dados da operação, como a data de venda, o valor de venda, o valor de compra e as despesas relacionadas à operação. Lembre-se de que o valor de compra deve incluir o preço pago pelas cotas do ETF, além de taxas e corretagem.

-

4.

Na opção “Tipo de Bem”, selecione a opção “31 – Fundo de Investimento Imobiliário (FII), Fundo de Investimento em Empresas Emergentes (FIEE) e Fundos de Índice de Renda Variável (ETF)”.

-

5.

Se a operação gerou lucro, informe o valor na opção “Valor do Ganho”. Caso contrário, informe o prejuízo na opção “Valor da Perda”.

-

6.

No campo “Imposto pago”, informe o valor do imposto retido na fonte, caso tenha ocorrido.

-

7.

Repita esses passos para todas as operações de venda de ETFs realizadas no ano-calendário em questão.

Dicas úteis para declarar seus investimentos em ETFs com precisão e eficiência

Os ETFs são ativos de renda variável e, portanto, precisam ser lançados na declaração de IRPF com bastante cuidado.

Nesse sentido, na hora de se preparar para confeccionar a declaração, é importante que o investidor tenha todas as informações sobre os ETFs que tem em carteira, além das eventuais movimentações.

Desse modo, um controle sobre as movimentações que ocorreram ao longo do ano, seria fundamental e ajudaria muito, no momento de lançar os valores na declaração.

Além disso, as notas de corretagem também precisam estar presentes. Com as notas, o investidor terá documentos comprobatórios das movimentações, tanto de compra quanto de venda.

Sem falar que, no caso de dúvidas, o investidor terá tais documentos para solucionar qualquer irregularidade.

Como a venda de ETFs na bolsa de valores pode gerar DARF a pagar, ou prejuízos a compensar, o investidor precisa ter uma atenção especial com as negociações.

Destacando que, se você vendeu mais de R$ 40 mil na bolsa de valores, será obrigado a fazer a declaração. Mas, se existem outros fatores que lhe obrigam a declarar, não hesite em fazer o imposto de renda com atenção e informando todos os dados referentes aos ETFs e demais ativos existentes.

Tudo isso pode ser muito útil no futuro, inclusive na hora de fazer a próxima declaração de ETF no IR, já que os dados poderão ser integrados da declaração anterior.

Erros comuns e como evitar

Mesmo investidores experientes podem cometer erros na hora de declarar os ETFs no imposto de renda. Portanto, conheça alguns erros que podem ser evitados.

Esquecer-se de informar IR retido na fonte: Ao lançar os ganhos com a venda de ETFs, o contribuinte precisa considerar em seu cálculo todos os valores que fazem parte da nota de corretagem, como os custos com a corretora, emolumentos e taxas da bolsa e também o IR retido. Querendo ou não, esses valores podem impactar no resultado final, influenciando no cálculo exato do imposto a ser pago.

Declarar apenas o lucro sem registrar a posse do ativo: Sem dúvidas, informar as operações envolvendo ETFs é extremamente importante. Mas não se esqueça de lançar a posição na carteira também. Por exemplo, se o investidor vendeu uma posição em algum ETF em 2024, se esse ETF já estava em carteira em 2023, será necessário trazer o saldo inicial da posição na ficha de Bens e Direitos. Como a venda ocorreu em 2024, então a posição final até poderá ficar sem valores, a menos que o investidor tenha vendido uma parte da posição, não integralmente.

Ignorar prejuízos compensáveis: Fazer a declaração de imposto de renda dá trabalho, sendo que a parte que envolve investimentos no mercado financeiro pode ser ainda mais desgastante. Mas não se esqueça! O contribuinte precisa lançar todas as suas vendas na declaração, mesmo aquelas que possuem prejuízo. Inclusive, com esses prejuízos lançados, o investidor poderá se beneficiar deles para compensar eventuais lucros no futuro. Então, não se esqueça.

Prazos e requisitos: cumprindo as obrigações fiscais ao declarar ETFs no IR 2025

Investimentos de renda variável, como grande parte das ETFs, possuem regras um pouco mais complexas. Principalmente quando comparadas a produtos de renda fixa.

Por exemplo, ETFs de renda fixa sofrem com a retenção de IR no momento do resgate dos valores. Contudo, os ETFs de renda variável, normalmente não possuem “vencimento” e a liquidação, ou venda, é a única forma de transformar o ativo em dinheiro.

Desse modo, ao vender um ETF na bolsa de valores com valorização, o investidor terá que pagar imposto de renda sobre tais ganhos. A alíquota, como vimos, é de 15% (para operações de swing trade e 20% no day trade.

Destacando que não há benefícios ou isenções para os ETFs, como ocorre com as ações. Em outras palavras, a isenção de venda de até R$ 20 mil, não vale para ETF.

Assim, fazer a declaração de imposto de renda de ETFs requer atenção, mas se você for negociar ETFs ao longo do ano, o investidor deverá permanecer vigilante.

Uma vez que ao conquistar lucros com as vendas, o investidor deverá recolher imposto de renda por meio de DARF.

Depois todas essas movimentações, deverão aparecer na declaração de imposto de renda. Em caso de prejuízos, tais valores também deverão ser lançados.

Conclusão

Ao confeccionar a declaração de imposto de renda tomando todos os cuidados, evitando erros e lançado os valores com a maior transparência possível, o contribuinte evitará problemas com a Receita Federal.

Como os ETFs são investimentos acessíveis, podendo ser adquiridos por menos de R$ 100,00, muitas pessoas estão investindo neles, mas sem tomar o devido cuidado com a tributação de ETF 2025.

Assim, para evitar maiores problemas com o fisco, é recomendável que o investidor fique atento às movimentações de ETFs na carteira. Quando há vendas de ETFs, o investidor precisa estar atento porque tais operações podem resultar em lucro e, consequentemente, na necessidade de calcular e emitir um DARF para o recolhimento do tributo.

Desse modo, para deixar tudo o mais organizado e simplificado para a declaração de imposto de renda, é interessante que o investidor acompanhe as emissões de DARFs ao longo do ano. Nesse sentido, a declaração do ano seguinte se torna mais fácil.

Foi possível saber mais sobre a tributação de ETF? Deixe suas dúvidas nos comentários abaixo.

Quais as taxas de um ETF?

Comparado aos fundos tradicionais, que não são negociados em bolsa, os ETFs possuem taxas menores. Sendo assim, normalmente, um ETF pode cobrar de 0,05% a 0,69% ao ano de taxa administrativa.

Como declarar ETF em bens e direitos?

Da mesma forma que você declara fundos de investimentos, você vai declarar os ETFs. Na ficha de bens e direitos, você deverá abrir um novo ativo no grupo 07 (Fundos) e posteriormente escolher o código “08 – Fundos de Índice de Renda Fixa (ETFs)” para os ETFs de renda fixa, ou “06 – FIP – Entidade de Investimento, FDIC – Entidade de Investimento sem tributação periódica (come-cotas), ETF – Entidade de Investimento”. Assim, será possível preencher os valores referentes a posição, além da descrição do ETF, CNPJ e demais dados.

Como gerar Darf de ETF?

Você poderá gerar a DARF para pagar o imposto de renda sobre os lucros com ETFs, por meio do site da Receita Federal. Todo o processo é bem simples. Para confeccionar a guia, o contribuinte terá que informar alguns dados e o valor a pagar de imposto de renda. Portanto, antes de emitir a guia, é essencial fazer o cálculo, para saber qual será o valor do IR.

Como declarar lucro na venda de ETF?

Para lançar os valores com lucros obtidos com as vendas dos ETFs, o investidor terá que ir até a aba “Renda Variável” e depois, “Operações Comuns/Day-Trade”. Agora no campo “Mercado à vista – Ações”, você informará os ganhos e prejuízos com as negociações de ETFs. Para informar o IR pago sobre os lucros, o contribuinte terá que ir até a opção “Consolidação de cada mês”.

Existe isenção de IR para ETF?

Diferente do que acontece com as ações, os ETFs não possuem isenção de imposto de renda, mesmo para vendas de até R$ 20 mil. Portanto, se o contribuinte registrar ganhos com a venda de ETFs, terá que calcular e recolher o imposto de renda.