Planejamento de liquidez

Assim como comentei no artigo “Leia antes de começar a investir” sobre o perfil e entender o momento em que está e no que investir, outro ponto importante é o planejamento da liquidez que terá em carteira.

Qual a razão para abordar o tema? Planejamento financeiro ineficiente ao ponto de que, não raro, é necessário abortar os planos do investimento para que seja suprida a necessidade de um evento de liquidez não esperado.

Assim como entender o perfil antes de começar a investir, é importante entender:

qual a minha necessidade de liquidez em D0? (D0 é o termo que utilizamos para que o recurso aplicado esteja em conta no mesmo dia em que houve a solicitação e assim por diante. D+15: 15 dias para que o recurso esteja em conta após a solicitação e assim por diante.)

Qual minha necessidade de liquidez em até 3 meses? Até 6 meses? Até 1 ano?

A necessidade de liquidez pode ainda ser vista como: reserva de emergência e reserva de oportunidade.

Fica mais fácil de entender no seguinte caso: pessoa trabalhadora no modelo CLT que tem direito a seguro-desemprego e pessoa autônoma que não tem direito a seguro-desemprego em caso de desligamento de trabalho, acidente etc., quem precisa de uma reserva de emergência para cobrir os custos do tempo sem trabalhar? E para quanto tempo?

Além da observação acima, entender que não precisar do dinheiro todo em liquidez imediata faz com que se possa obter retornos maiores, até mesmo do recurso que é uma reserva desde que escalonada de forma correta.

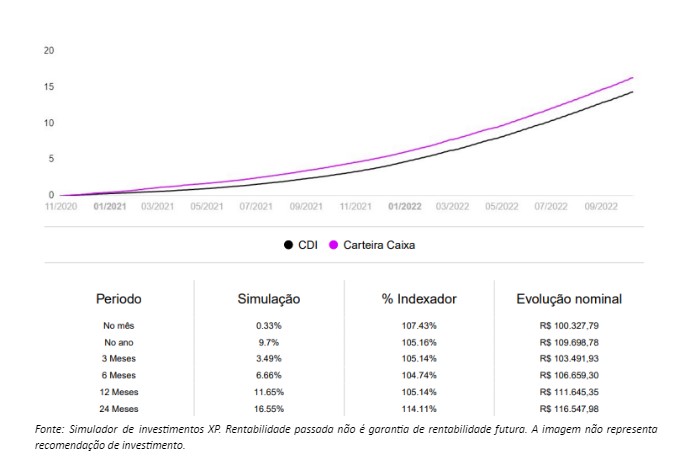

Observem que na simulação acima em que uma reserva de emergência em 24 meses, sendo 50% em um fundo D0 e 50% em um fundo D+1, teria superado o CDI e estaria em linha com o objetivo de ser a reserva. Porém, no caso de não precisar do dinheiro todo em até d+1, caso o investidor tivesse escalonado essa liquidez, qual teria sido o resultado?

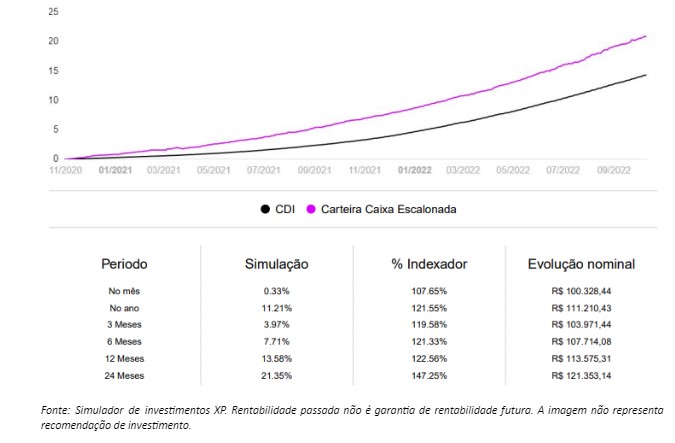

Com a imagem acima, ilustro justamente o falado anteriormente, veja que, uma vez que se tem uma expectativa de reserva de emergência em que se escalona os resgates, consegue-se obter maiores retornos até mesmo na reserva. A carteira teórica que não representa recomendação de investimento, tem por objetivo mostrar que no caso de se escalonar entre 0-180 dias para resgate (10% em D+0, 15% em D+1, 25% em D+5, 20% em D+31, 15% em D+90 e 15% em D+181) poderia ter obtido um retorno maior em um recurso que muitas vezes não é mexido por um bom tempo.

Acredito que a importância de se planejar a liquidez vem do próprio sentido de se planejar para um mês normal onde tem a ideia total de quanto terá de renda e quanto terá de custos fixos (aluguel, condomínio, seguro, plano de saúde, contas de casa…) e aquelas contas previsíveis não terão, pelo menos não é o esperado, aumento muito maior entre um mês e outro.

Sendo assim, no caso de um imprevisto, uma vez que peça todos os resgates de uma vez, terá como prever o fluxo de recebimento e ainda ter um período maior para o recurso render.

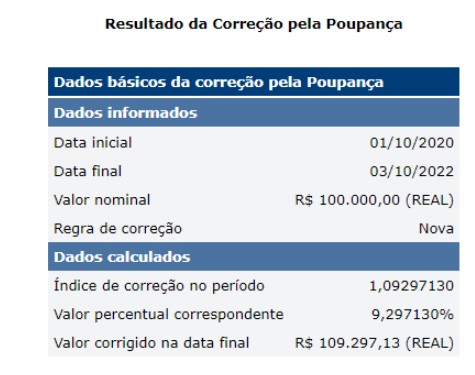

E para comparação, caso o recurso tivesse sido investido na poupança nos últimos 24 meses, o ganho seria conforme a imagem a seguir, que é da calculadora do cidadão, serviço oferecido pelo Banco Central do Brasil.

A partir da reserva montada (reserva de emergência é para emergência, não para se presentear, gastar por ter o recurso) parte-se para o planejamento de investimento que corresponda de fato a expectativa necessária.

Você já possui reserva de emergência?

Já fez o cálculo de quanto é necessário?