Banco do Brasil (BBAS3) lucra R$ 5,9 bi no 4T21, alta de 60,5%, com crescimento da carteira de crédito

O Banco do Brasil (BBAS3) apurou lucro líquido ajustado de R$ 5,9 bilhões no quarto trimestre de 2021, aumento de 60,5% frente ao mesmo período de 2020 e de 15,4% ante o 3T21.

No acumulado de 2021, o resultado do Banco do Brasil foi recorde, com lucro líquido ajustado de R$ 21 bilhões, alta de 51,4% na comparação com o desempenho de 2020.

Em balanço financeiro, o BB justifica os números: “No ano, o bom desempenho é explicado por menores despesas com provisões de crédito (-40,2%), crescimento da carteira de crédito, incremento nas receitas de prestação de serviços e na margem financeira bruta”, indica o relatório trimestral do banco.

O Retorno sobre Patrimônio Líquido Anualizado (ROE) encerrou o período em 15,8%. Já o Índice de Basileia atingiu 17,76%, sendo 11,94% de capital principal.

O índice de eficiência do Banco do Brasil, acumulado em 12 meses, alcançou 35,6%, “refletindo a disciplina na gestão e controle das despesas, ao lado da maior geração de receitas”.

A margem financeira bruta somou R$ 14,8 bilhões de outubro e dezembro de 2021, um crescimento de 4,5% na comparação anual e redução de 5,4% na comparação trimestral.

O desempenho foi reflexo do aumento de 34,5% (R$ 3,0 bilhões) das despesas financeiras, sendo a maior parte de captação comercial, seguido por captação institucional. O banco também ressalta que houve redução de 12,6% (-R$ 0,7 bilhões) das receitas de tesouraria, parcialmente compensada pelo aumento de 14,8% (+R$ 2,8 bilhões) da receita financeira de operações de crédito.

Carteira de crédito do BB cresce 17,8% no 4T21

A carteira de crédito ampliada do Banco do Brasil alcançou R$ 874,9 bilhões no período de outubro a dezembro, uma evolução de 17,8% na comparação anual e de 7,4% quando comparado ao terceiro trimestre de 2021.

A carteira apresentou crescimento em todos os segmentos, com destaque para as operações com o agronegócio, que são o grande vetor do BB:

- Agronegócio (+9,9% t/t);

- Micro Pequenas e Médias Empresas — MPMEs (+2,0% t/t);

- Pessoas Jurídicas (+7,7% t/t); e

- Pessoas Físicas (+4,5% t/t).

A carteira Pessoa Física ampliada apresentou expansão de 4,5% em relação a setembro e de 15,8% no ano. A performance foi positiva em todos segmentos, com destaque para cartão de crédito (+20,4% no trimestre e

+46,8% no ano), seguido por empréstimo pessoal (+6,4% no trimestre e +40,2% no ano) e crédito consignado (+2,1% no trimestre e +14,2% no ano).

Na Pessoa Jurídica, houve crescimento o trimestral de 7,7% e anual de 12,0%. O destaque ficou para títulos e valores mobiliários (TVM) privados e garantias (+32,0% no trimestre e +36,8% no ano), influenciado pela antecipação de demanda por parte das grandes empresas, e recebíveis (+30,7% no trimestre e +63,4% no ano).

Na parte de Agronegócio, a carteira do Banco do Brasil cresceu 9,9% na comparação e 29,4% no ano. Os destaques foram custeio agropecuário (+14,3% no trimestre e +50,6% no ano), investimento na agropecuária (+22,0% no trimestre e +66,5% no ano) e títulos do agronegócio (+61,2% no trimestre e +62,8% no ano).

Segundo o balanço do Banco do Brasil, o índice de inadimplência superior a 90 dias mostrou redução frente a setembro de 2021, atingindo 1,75% em dezembro, permanecendo inferior à média de mercado de 2,30%.

Já o saldo de provisão de crédito passou de R$ 44,0 bilhões em setembro/21 para R$ 44,7 bilhões em dezembro/21.

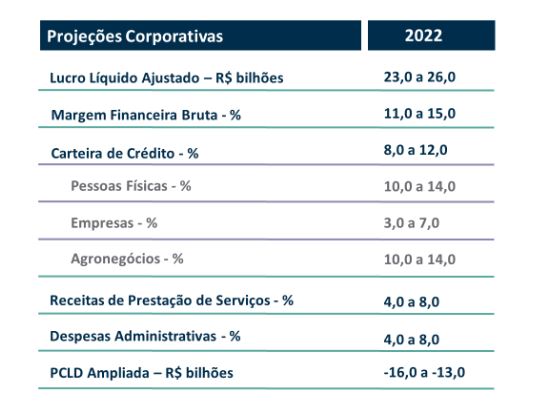

Banco do Brasil indica guidance para 2022

Após a divulgação dos resultados trimestrais de 2021, o BB indicou suas previsões para o ano de 2022.

- Em relação ao lucro líquido ajustado para 2022, a estimativa fica entre R$ 23 bilhões a R$ 26 bilhões.

- A projeção para a margem financeira é de 11% a 15%.

- A expectativa para a carteira de crédito é de crescimento de 8% a 12%.

Veja guidance do Banco do Brasil completo.

BB: Taxa de inadimplência acima de 90 dias cai para 1,75% no 4º trimestre

A taxa de inadimplência do Banco do Brasil fechou 2021 em 1,75%, considerando os atrasos acima de 90 dias. O número ficou menor que o do final de terceiro trimestre (1,82%) e o de dezembro de 2020 (1,90%). Mesmo assim, o banco segue cauteloso com eventuais calotes e seu índice de cobertura fechou o ano em 325%, ligeiramente abaixo dos 323% de setembro – ou seja, para cada R$ 1 que empresa, o banco público guarda R$ 3,25.

Já as provisões para devedores duvidosos caíram, somando R$ 3,790 bilhões no quarto trimestre. Em relação ao terceiro período de 2021, houve queda de 3,4% e, em 12 meses, recuo de 26%. Em 2021, as provisões do BB somaram R$ 13,108 bilhões, baixa de 40,2% em relação ao ano anterior.

O índice de Basileia, que mede a capitalização para fazer face ao risco de crédito, fechou 2021 em 17,76%, abaixo dos 21,14% de dezembro de 2020. Apesar da queda, o índice segue acima dos mínimos regulatórios exigidos pelo Banco Central de um banco do porte do BB, na casa dos 11%.

Com informações do Estadão Conteúdo