Os múltiplos e indicadores são ferramentas interessantes na avaliação de ações pela análise fundamentalista.

Através deles podemos traçar um comparativo entre empresas de um mesmo setor e comparar os múltiplos e indicadores atuais com os históricos da companhia.

Antes de falar um pouco mais dos principais múltiplos e indicadores disponíveis no site fundamentus.com.br vamos retomar alguns conceitos-chave sobre o Balanço Patrimonial e a Demonstração de Resultados do Exercício – DRE.

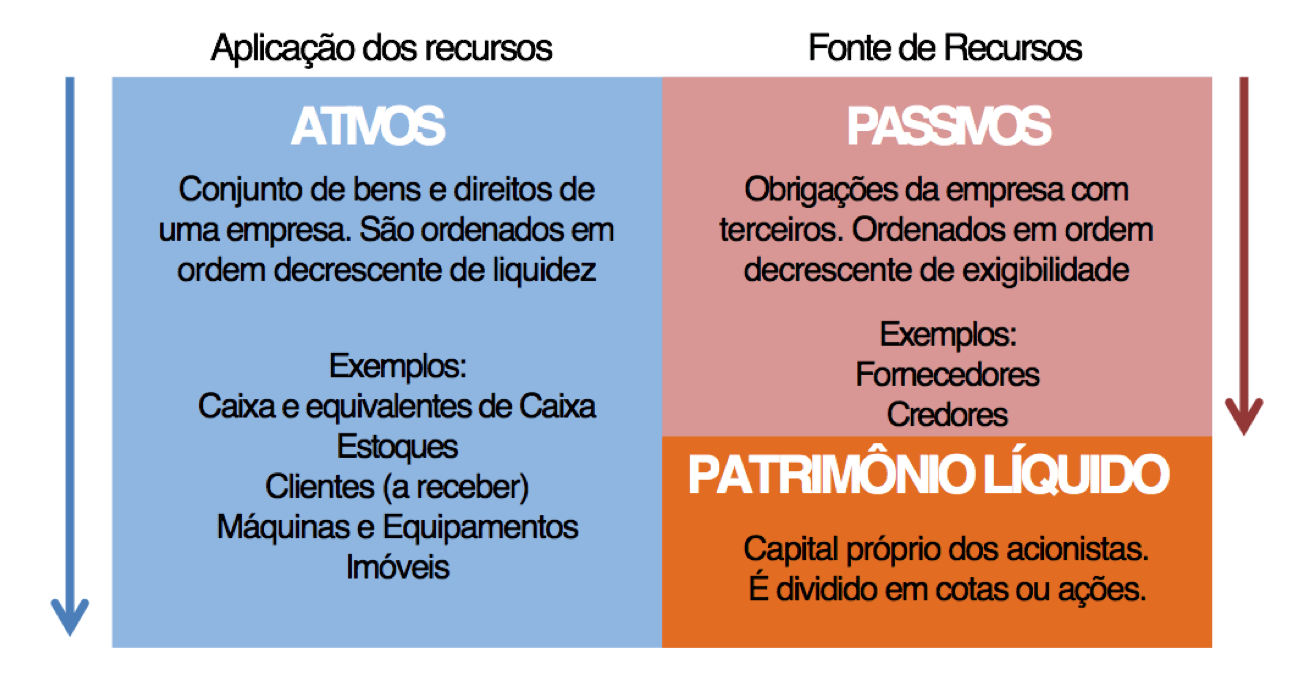

O Balanço Patrimonial é a demonstração contábil destinada a evidenciar, quantitativa e qualitativamente, numa determinada data, a posição patrimonial e financeira da entidade.

É através dele que podemos avaliar as origens (fontes) e aplicações dos recursos da companhia e relacioná-lo com os resultados da DRE.

Cabe ressaltar que o patrimônio líquido é uma figura contábil. Ele é constituído pelo aporte inicial dos sócios (capital social) e sofre acréscimos de acordo com as reservas legais, estatutárias, contingências e caso haja aumento de capital. É fundamental o investidor entender que o patrimônio líquido contábil reflete o passado da companhia.

O patrimônio líquido contábil também não é corrigido pela inflação, portanto um investimento realizado em um passado distante para a constituição da empresa não necessariamente reflete o investimento necessário para constituir o negócio hoje.

É o valor de mercado quem reflete o patrimônio líquido atual da empresa para fins de Retorno sobre Patrimônio do investidor – ROE. É calculado multiplicando-se o total de ações pela cotação atual de mercado.

Portanto este é um ponto de atenção ao avaliar o Retorno sobre o Patrimônio (ROE) no site Fundamentus. O ROE apontado não reflete o retorno sobre o valor de mercado da companhia, que é o verdadeiro PL aos olhos do investidor.

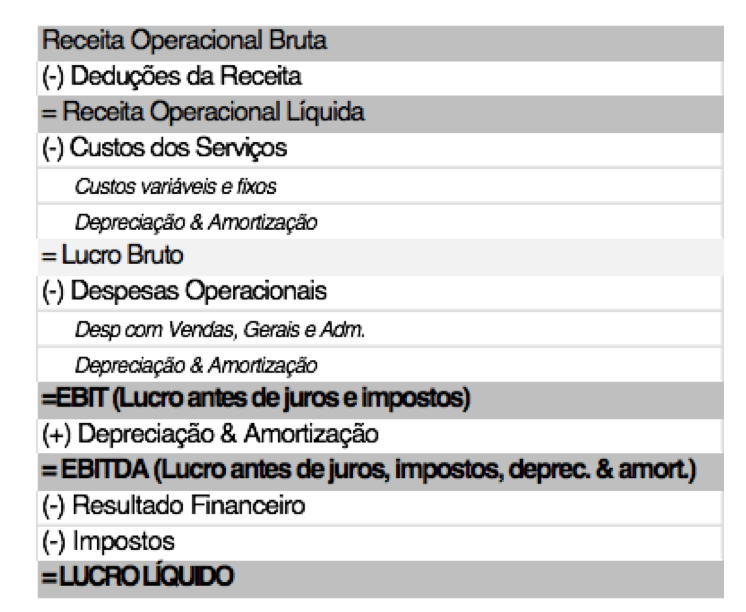

Já a Demonstração de Resultados do Exercício -DRE apresenta de forma vertical o resultado apurado em relação ao conjunto de operações realizadas num determinado período, no caso das Companhias Abertas deve ser trimestral.

A DRE apresenta de forma quantitativa os resultados do período.

É através na análise dos indicadores econômico-financeiros onde se relaciona os resultados apontados na DRE, com o Balanço Patrimonial e com a Demonstração de Fluxo de Caixa que o investidor pode fazer uma análise qualitativa dos resultados.

Nem toda receita se converte imediatamente em caixa por exemplo.

Uma empresa que aumenta o prazo de pagamento do cliente sem o devido cuidado pode estar aumentando sua necessidade de capital de giro. O mesmo aconteceria se esta empresa diminui o seu prazo de pagamento a fornecedores.

Por que o EBIT e não o EBITDA no Fundamentus ?

O EBIT é um indicador do lucro operacional contábil da companhia. Isto porque a depreciação dos equipamentos pode ser descontada da base de lucro operacional tributável da companhia.

Já o EBITDA é um indicador que se aproxima da geração de caixa do negócio. É mais utilizado por ser um indicador comparável entre empresas de diferentes países visto que há diferentes interpretações contábeis sobre taxas de depreciação tributáveis.

O EV/EBIT e o EV/EBITDA – Valor total da empresa incluindo o valor de mercado das ações mais suas dívidas (chamado de “enterprise value”) / EBIT ou EBITDA – são utilizados juntamente com o P/L (Preço/Lucro) em alguns casos porque ele adiciona à equação o custo da dívida da companhia.

Muitas vezes uma empresa pode parecer mais barata que a outra pelo múltiplo do P/L simplesmente porque é mais endividada. Nesse caso a análise do EV/Ebitda impedirá que o investidor tome a decisão errada.

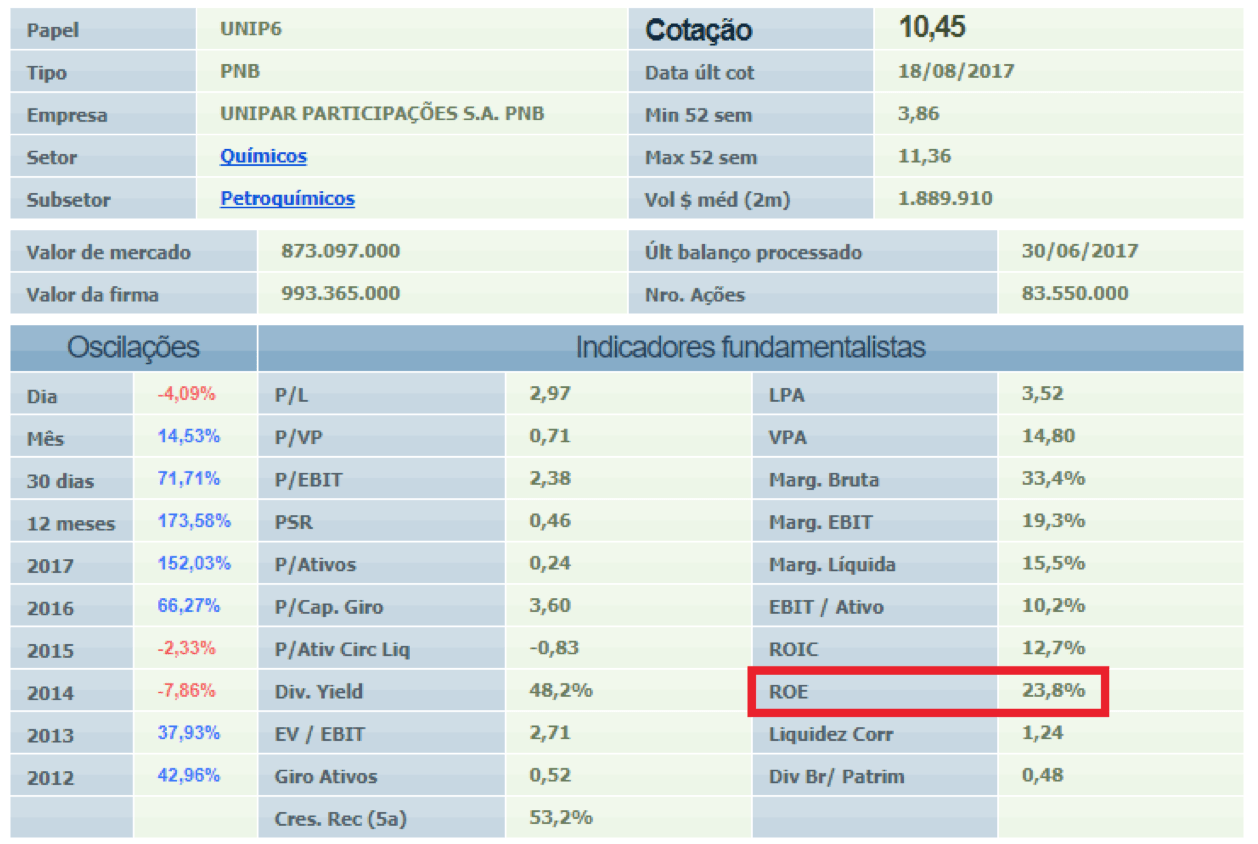

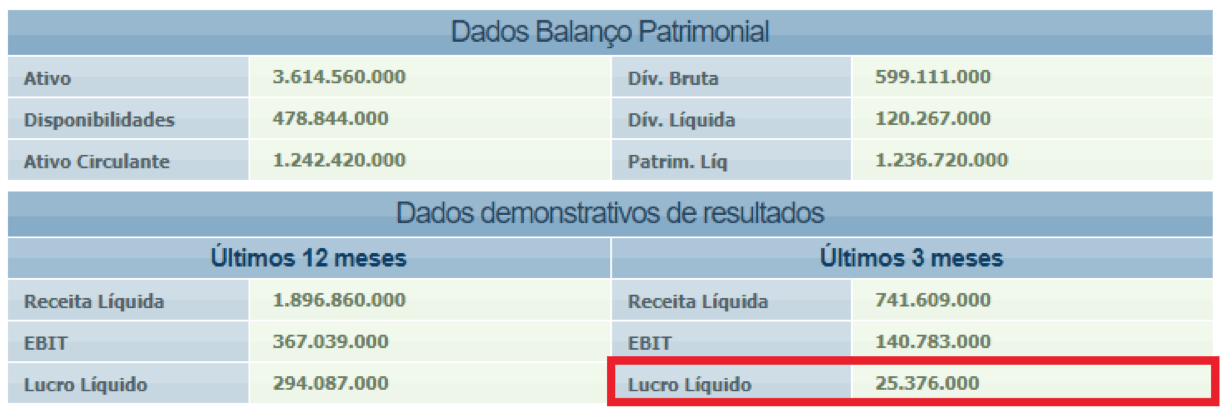

O caso UNIPAR – UNIP6

O ROE da UNIP6 apontado no site fundamentus é de 23,8%, pois é calculado sobre o patrimônio líquido contábil da empresa.

O múltiplo de maior importância é o ROE e o P/L. A razão é simples. O resultado final apurado, lucro ou prejuízo, será apropriado pelos acionistas. Os dividendos são calculados geralmente sobre o lucro líquido do exercício.

Contudo o múltiplo P/L é de pouca serventia quando a empresa gera prejuízo ou gera um lucro pequeno comparado ao valor de mercado da companhia.

Se a empresa não gera lucro ela não vale nada? Não necessariamente.

Obviamente empresas que apuram lucro hoje são melhores avaliadas que empresas que não geram lucro.

Mas isso não significa que amanhã a companhia analisada não poderá reverter o resultado negativo e se tornar lucrativa.

Por isso a tarefa de avaliação de empresas consiste na adoção de premissas que permitam projetar os resultados de uma companhia, e desta forma avaliar se há ou não potencial de valorização daquela ação.

Nas análises que fazemos na Suno, preferimos separar as recomendações em carteira de ações que já pagam dividendos (empresas que possuem lucros mais recorrentes e distribuíveis) e empresas que possuem potencial de valorização mediante a melhora de seus resultados.

A diligência é um fator fundamental no sucesso da análise em se tratando de escolhas de premissas que embasarão as projeções.

Se você busca uma equipe profissional que faça esta diligência para você, assine nossos relatórios.