Na data de ontem (13), a Randon S.A – Implementos e Participações, controladora de onze empresas que atuam nos segmentos de veículos e implementos, autopeças e serviços financeiros, anunciou, ao mercado e aos seus acionistas, os resultados referentes ao segundo trimestre de 2019.

Como destaque, a empresa apresentou uma receita bruta total de R$ 3,5 bilhões, referente ao primeiro semestre de 2019, um aumento de 27,6% em relação ao mesmo período do ano anterior.

Apresentou também, no mesmo período, uma receita líquida consolidada de R$ 2,4 bilhões, um EBITDA ajustado de R$ 362,4 milhões, com margem EBITDA ajustada de 14,8%, e um lucro líquido de R$ 116,2 milhões, com margem líquida de 4,8%.

No que diz respeito ao desempenho operacional da companhia no 2T19, a receita bruta total somou o valor de R$ 1,9 bilhão, o que representa um crescimento de 29,2% em relação à receita obtida no mesmo período de 2018.

Por outro lado, a receita líquida consolidada atingiu o total de R$ 1,3 bilhão no 2T19, aumento de 27,8% em relação ao 2T18, no qual havia sido registrada em 1 bilhão.

A Randon detalhou que na evolução de receitas é observado um equilíbrio entre as divisões montadoras e autopeças. No comparativo com o 2T18, a receita líquida aumentou 27% na divisão de montadoras e 28,9% na divisão de autopeças.

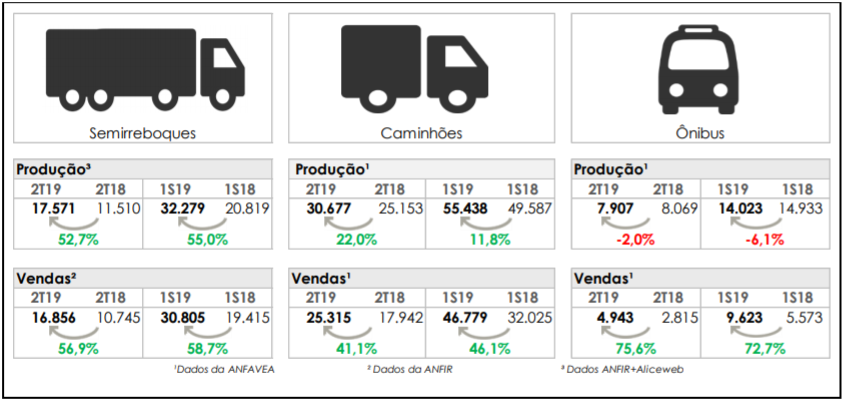

Com relação à produção, o segmento de semirreboques da companhia terminou o 2T19 com um total de 17.571 unidades produzidas, uma variação de 52,7% em relação ao resultado obtido no ano anterior.

Por sua vez, os caminhões totalizaram 30.677 unidades no 2T19, um considerável aumento de 22% em relação ao 2T18.

Ainda no setor de produção, o único segmento que apresentou variação negativa foi o de ônibus, que terminou com um saldo de 7.907 unidades produzidas no 2T19. Trata-se de uma variação negativa de 2,0% em relação ao mesmo período do ano anterior.

No entanto, cabe destacar que o setor de ônibus apresentou a maior variação no número de vendas, com um total de 4.943 unidades de ônibus vendidas ao final do 2T19, o que representou uma variação positiva de 75,6% em relação ao mesmo período do ano passado.

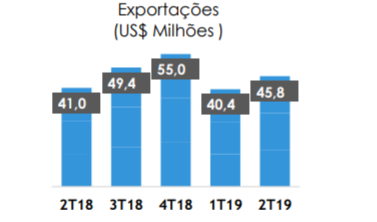

No mercado externo, a companhia vendeu um total de US$ 45,8 milhões no 2T19, o que representa um aumento de 11,7% em relação ao 2T18.

Dessa forma, as exportações das empresas Randon representam 13,8% da receita líquida consolidada no 2T19, contra 14,3% no mesmo período de 2018. No acumulado do ano, as exportações atingiram US$ 86,2 milhões.

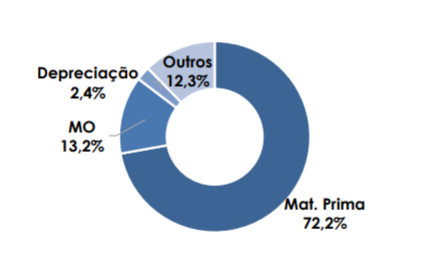

O custo dos produtos vendidos ficou em R$ 954,9 milhões, o que representou 73,3% da receita líquida consolidada.

A empresa afirma que, embora pressionada por reajustes de fornecedores, ainda assim tem conseguido, por meio de seu departamento de compra e de engenharia, reduzir os impactos inflacionários através de troca de fontes de suprimentos, além de substituir matérias-primas e demais produtos utilizados no processo fabril.

As despesas operacionais da companhia atingiram R$ 181,1 milhões no 2T19, um aumento de 22,3% em relação ao 2T18, quando somou R$ 148,1 milhões. Dessa forma, as despesas operacionais representaram 13,9% da receita líquida consolidada no 2T19.

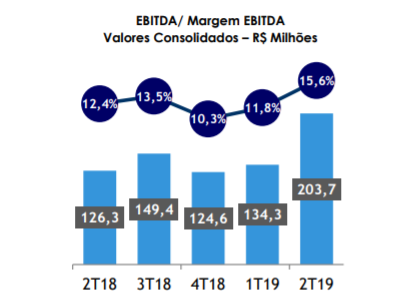

O EBITDA consolidado somou R$ 203,7 milhões no 2T19, um aumento de 61,3% em relação ao valor obtido no mesmo trimestre de 2018.

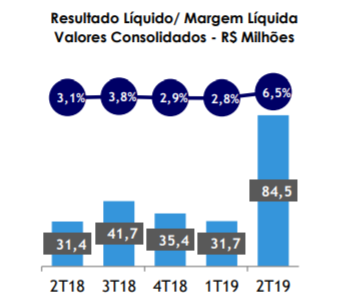

Por fim, o lucro líquido da Randon ficou em R$ 84,5 milhões no 2T19, contra R$ 31,4 milhões no 2T18, representando uma variação positiva de 169%.

O conglomerado de empresas Randon possui um portfólio de produtos relacionados ao transporte de cargas no Brasil, atuando em três grandes segmentos.

- Implementos e Veículos: reboques, semirreboques, vagões ferroviários e veículos fora de estrada.

- Autopeças: materiais de fricção, sistemas de eixos e suspensões, sistemas de freios, sistemas de acoplamento e sistemas de ponta de eixo para a indústria automotiva, além de outros componentes.

- Serviços financeiros: consórcios e crédito bancário.

Ao longo dos anos, as empresas do grupo se estabeleceram como referência global em soluções para o transporte por meio de parcerias estratégicas com empresas de classe mundial.

Atualmente, a empresa se destaca em sua produção no cenário nacional, além de ter relevante presença internacional, exportando seus produtos para mais de 100 países em todos os continentes.

Seu capital social é tal como mostrado abaixo.

Por fim, acreditamos que a companhia tem uma posição forte no mercado, apresenta bons resultados e tem bom potencial de geração de valor no longo prazo. Porém, consideramos que seu valuation não está no patamar que nos agrada para a realização de um investimento. Preferimos aguardar maior margem de segurança.

Leia mais sobre Radar do Mercado