A Ambev S.A. divulgou ontem (07) um documento com seus resultados do primeiro trimestre de 2019, além de uma apresentação a analistas e agentes do mercado.

A Cervejaria apresentou uma receita líquida 13,7% maior no 1T19 em relação ao 1T18. A receita operacional líquida por hectolitro (ROL/hL) aumentou 7,5%. O volume, por sua vez, cresceu 5,7%.

O EBITDA subiu em 16,4% em relação ao mesmo período do ano passado, chegando a um patamar de R$ 5.120,7 milhões. Enquanto isso, a margem EBITDA aumentou em 100 pontos base, chegando a 40,5%.

Já o lucro líquido ajustado apresentou crescimento de 6,2% em relação ao 1T18, chegando em R$ 2.762,4 milhões.

Destaca-se o crescimento do fluxo de caixa operacional, que atingiu R$ 2.080,1 milhões, representando um aumento de 121,2% em relação ao mesmo período do ano passado. Já os investimentos em CAPEX alcançaram R$ 546,1 milhões, crescendo 15,5% em relação ao 1T18.

No que diz respeito ao segmento de cerveja no Brasil, houve crescimento da receita líquida em 15,4%, enquanto a ROL por hectolitro cresceu 3,7%. Esse resultado pode ser atribuído a vários fatores, dentre eles, é interessante citar o carnaval tardio (em março), aliado ao clima favorável.

Além disso, o volume aumentou em 11,3%. O Custo de Produtos Vendidos (CPV) excluindo depreciação e amortização (por hectolitro) teve aumento de 24,0%, impulsionado principalmente pelos preços do alumínio e da cevada. Já o EBITDA, aumentou 5,4%, com contração de 400 pontos base na margem, para 42,0%.

Já no segmento de Não-Alcoólicos no Brasil, a receita líquida aumentou em 25,1%, enquanto a ROL/hL aumentou 7,6%. O volume aumentou 16,3%, enquanto o CPV excluindo depreciação e amortização (por hectolitro) cresceu menos em relação ao segmento de cerveja: 4,7%. O EBITDA, neste segmento, apresentou forte crescimento de 31,9% e expansão de 170 pontos base na margem, para 33,6%.

Na América Central e Caribe, todas as contas também apresentaram aumentos em relação ao 1T18. A receita líquida subiu 12,7%, enquanto a ROL/hL aumentou 3,3%. O volume cresceu em 9,1%. O CPV excluindo depreciação e amortização (por hectolitro) subiu em 8,5%. Já o EBITDA apresentou alta de 14,4% e 50 pontos base em sua margem, chegando a 39,5%.

Na América Latina Sul, embora o volume tenha caído 10,6%, a receita líquida aumentou 14,5% impulsionada pelo significativo aumento na ROL/hL, de 27,1%. Neste caso o CPV caiu 4,7% devido a hedges cambiais favoráveis. Além disso, nessa região houve aumento significativo das Despesas Administrativas, Gerais e de Vendas (SG&A) de 19,0%, impulsionada pela inflação na Argentina. Já o EBITDA, mostrou aumento de 36,5% com expansão de 820 pontos base na margem, chegando em 47,6%.

O Canadá, por sua vez, apresentou queda em todas as contas, exceto no EBITDA, onde houve aumento de 6,5%, além de expansão de 230 pontos base em sua margem, chegando em 25,4%. Segundo a companhia, o resultado negativo nas outras rubricas se deve à desaceleração da indústria de cerveja.

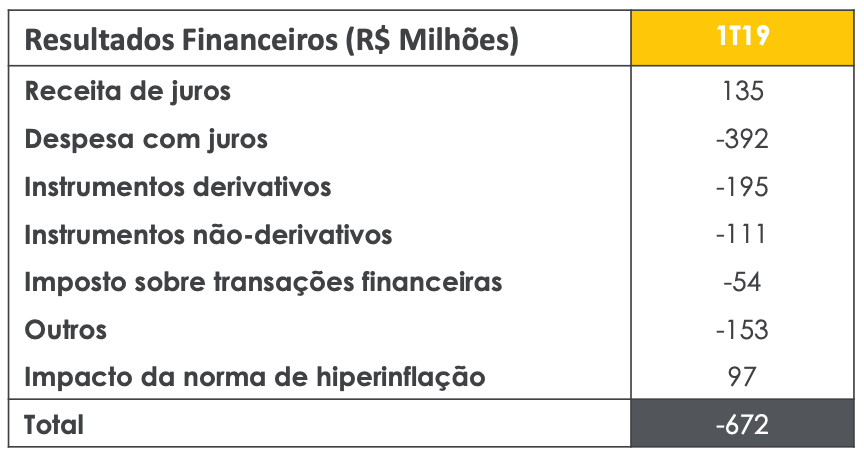

O resultado financeiro líquido da companhia mostrou uma despesa de R$ 672 milhões, 12,2% maior que no mesmo período do ano passado.

Além disso, a Cervejaria apresentou algumas medidas estratégicas que estão sendo tomadas no seu modelo de expansão da categoria e de portfólio.

A companhia atualmente visa a expansão definindo um mix de portfólio e estratégias adequadas para cada região.

A expansão do Premium se dá pela adição de novas marcas a este segmento, que antes incluía apenas Budweiser, Stella Artois e Original, passando a ter além destas, Corona, Beck’s, Serramalte, dentre outras. Além disso, novos tamanhos de embalagem são oferecidos em cada marca, aumentando o portfólio.

A diferenciação do Core, por sua vez, acontece pela criação de novos tipos de cerveja dentro das marcas principais, que antes eram apenas Brahma e Skol, de modo que atualmente existem mais produtos dentro de cada uma destas marcas, além de ter incorporado a Bohemia ao Core.

Neste âmbito, também é realizada distinção entre Skol e Brahma, que antes atuavam focando no mesmo público. Atualmente, a Skol é considerada pela companhia como uma Easy Drinking Lager, remetendo à inovação e juventude, enquanto a Brahma é tradada como uma Lager clássica, remetendo à expertise em cerveja, tradição.

O impulsionamento da acessibilidade se dá pela variedade de embalagens, bem como foco nas marcas regionais.

A sustentabilidade, por sua vez, tem bastante impacto na companhia, que visa reduzir o consumo de água, educar consumidores para consumo inteligente, impulsionar startups que desenvolvem soluções sustentáveis, reciclagem de vidro, além de altos esforços para converter o recebimento de energia elétrica para fontes renováveis.

Por fim, a Ambev vem transformando seu negócio através da tecnologia, investindo em conhecimento tecnológico para várias de suas áreas, além da utilização de Big Data e algoritmo de vendas abastecido por machine learning para fornecer o portfólio ideal, permitindo que o time de vendas foque na experiência do consumidor.

No geral, acreditamos que a Ambev apresentou bons resultados, que reforçam seu histórico positivo de geração de valor para os acionistas. No entanto, ainda estamos de olho em seu valuation, que no momento não se mostra tão atrativo em nossa visão. Sendo assim, aguardamos pacientes em relação ao case de ABEV3.

Leia mais sobre Radar do Mercado