A Sinqia comunicou ontem (28) ao mercado a aquisição indireta da totalidade das quotas da ADSPrev – Administração e Desenvolvimento de Sistemas Ltda.

A assinatura do contrato de compra foi autorizada pelo seu Conselho de Administração, informou a companhia em documento assinado pelo Diretor de Relacionamento com Investidores, o senhor Thiago Rocha.

Em referência ao informe acima destacado, cabe acrescentar que a ADSPrev é uma empresa fornecedora de softwares para o segmento de entidades de previdência complementar e apresentou receita bruta de R$ 7,3 milhões nos últimos 12 meses encerrados em 30 de setembro do ano passado.

Adicionalmente, a Sinqia destacou que o preço de aquisição inicial será de R$ 14,0 milhões, composto por uma parcela à vista de R$ 12,0 milhões (R$ 10,3 milhões subtraídas as dívidas estimadas) paga ainda ontem, e uma parcela a prazo de R$ 2,0 milhões, a ser paga em cinco prestações anuais a partir do 1º aniversário do fechamento da operação.

O preço de aquisição final poderá ser, ainda, acrescido de uma parcela adicional de até R$ 4,0 milhões a ser paga integralmente em 2021, sujeita ao atingimento de uma meta não informada pela empresa.

Notícia positiva para a Sinqia, em nossa visão, e segue em linha com o estratégico da companhia, que se mostra uma empresa bastante ativa no que diz respeito a aquisição de outros players da sua indústria.

Vale acrescentar, ainda nesse sentido, que em 20 de dezembro de 2018, a companhia incorporou a attps Informática Ltda. e, em 31 de dezembro do mesmo mês, controladas incorporaram a Senior Solution Tecnologia e Informática Ltda. (antiga Aquarius) e a CBR Sistemas de Informação Ltda. (uma das empresas da ConsultBrasil).

Além de simplificar a estrutura do grupo econômico e reduzir despesas operacionais, essas incorporações viabilizam a amortização do ágio gerado nas respectivas aquisições, resultando em relevante economia de IR/CSLL de até R$ 25,5 milhões, a ser auferida ao longo de pelo menos 5 anos.

Já em meados de janeiro desse ano, a Sinqia anunciou a aquisição da Atena, fornecedora de softwares para entidades de previdência.

Essa foi a 11ª aquisição realizada pela Sinqia e a 3ª nesse mercado.

Os racionais do negócio foram a atualização da sua plataforma Sinqia Previdência, que passou a contar com um módulo para fundos instituídos, e a ampliação da carteira de clientes, que passou a conter mais de 60 entidades.

A Atena apresentava receita bruta de R$ 8,8 milhões e foi adquirida por um Enterprise Value inicial de R$ 9,0 milhões, podendo ser acrescido de uma Parcela Adicional de até R$ 4,0 milhões sujeita ao atingimento de uma meta, também não divulgada ao mercado.

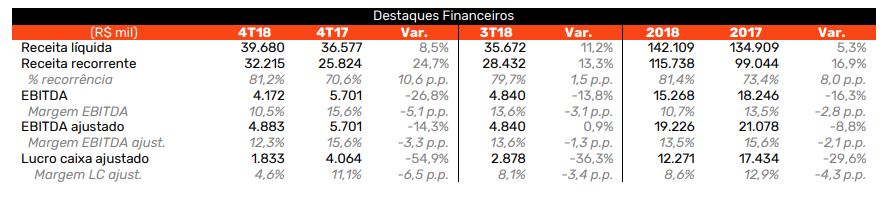

Adicionalmente, na véspera do anúncio de tal aquisição feita ontem, a companhia havia divulgado ao mercado os seus resultados referentes ao quarto trimestre de 2018, tendo atingido, no período, recordes em sua receita líquida de R$ 39,7 milhões no trimestre (+8,5% vs. 4T17) e de R$ 142,1 milhões no ano (+5,3% vs. 2017), ambos pelo crescimento de serviços, que cresceu 19,0% com a forte demanda por outsourcing.

As receitas recorrentes de R$ 115,7 milhões também representaram o melhor desempenho da história da companhia, aumento de 16,9% sobre 2017.

Já o EBITDA ajustado alcançou R$ 19,2 milhões no ano, queda de R$ 1,9 milhão ou 8,8% sobre 2017, patamar esse explicado pelas decisões tomadas visando colocar a empresa em uma nova trajetória de crescimento orgânico: R$ 2,5 milhões a mais em PD&I, R$ 1,2 milhão para subsidiar novas vendas, e R$ 0,6 milhão para lançar a nova marca. Com isso, a margem EBITDA ajustada se reduziu para 13,5% ante 15,6%.

Adicionalmente, a companhia apresentou um lucro caixa ajustado de R$ 1,8 milhão no trimestre (-54,9% vs. 4T17) e R$ 12,3 milhões no ano (-29,6% vs. 2017), reduções relacionadas a maiores créditos dos impostos diferidos.

Já no que tange a sua dívida líquida, o seu saldo reduziu para R$ 6,9 milhões no 4T18 (-R$ 2,4 milhões vs. 3T18; -R$ 3,0 milhões vs. 2017), representando apenas 0,4x o EBITDA ajustado dos últimos 12 meses (vs. 0,5x no 3T18; 0,5x em 2017), permanecendo em um nível confortável.

Mesmo após a aquisição da ConsultBrasil em outubro, havia espaço para aumentar a alavancagem visando dar continuidade às aquisições. Por essa razão, a companhia realizou uma captação via debêntures ao final de fevereiro deste ano.

Diante disso, com os números que a companhia apresentou no último trimestre, é possível compreender e interpretar que a Sinqia buscará avançar com as sinergias remanescentes das suas aquisições e também provenientes de novas aquisições que provavelmente hão de acontecer no médio prazo.

Ainda, diante desse cenário de dívida controlada e consolidada posição de caixa, podemos concluir que existe potencial para a companhia ampliar a alavancagem visando financiar novas aquisições – processo este que a Sinqia apresenta um histórico de bastante sucesso em sua jornada – considerando o atual patamar das taxas de juros.

Gostamos muito dessa companhia e entendemos que ela apresenta um potencial de geração de valor bastante promissor no seu médio/longo prazo, muito por conta de sua grande capacidade de execução de aquisições.

Por fim, apreciamos os resultados da Sinqia e acreditamos que sua gestão e operação tem capacidade de ampliar ainda mais esses números nos próximos trimestres.

Leia mais sobre Radar do Mercado