Na última sexta-feira (02), a Companhia Paranaense de Energia (Copel), comunicou, ao mercado em geral e aos seus acionistas, que a Fitch Ratings elevou o Rating Nacional de Longo Prazo para ‘AA(bra)’ da Copel e de suas subsidiárias integrais, Copel Geração e Transmissão, Copel Distribuição e Copel Telecomunicações e de suas respectivas emissões de debêntures.

A perspectiva do rating corporativo é estável e, de acordo com a agência, a elevação dos ratings reflete o fortalecimento do perfil financeiro consolidado da Copel, associado à expectativa de robusta geração operacional de caixa e ao encerramento do ciclo de expansão nos segmentos de geração e de transmissão de energia.

A agência também acredita que o grupo voltará a reportar fluxos de caixa livre positivos nos próximos anos, permitindo uma estrutura de capital mais conservadora, com alavancagem financeira líquida ajustada inferior a 3,5 vezes.

De acordo com a Fitch, outros fatores que contribuíram com a elevação do rating, foram os bons resultados no segmento de distribuição, após o quarto ciclo de revisão tarifária com o EBITDA reportado se aproximando do regulatório, o reforço de liquidez e o alongamento da dívida, proveniente de R$ 1,8 bilhão de captações durante o ano de 2019.

Dentro de um setor que apresenta risco baixo a moderado, a análise da agência é embasada pela atuação positiva do grupo Copel como empresa integrada de energia, que conta com importantes ativos de geração, transmissão e distribuição, contribuindo para a diluição de potenciais desafios operacionais e regulatórios.

A Copel e suas subsidiárias possuem o perfil de crédito em bases sólidas. Sendo que a Copel Geração tem vantagens, em termos de geração de EBITDA e maior previsibilidade de resultados, devido aos contratos de longo prazo para venda de sua energia gerada.

Por sua vez, a Copel Distribuição se beneficia por sua posição monopolista na distribuição de energia em sua área de atuação, mas está exposta à volatilidade da demanda de energia e às revisões tarifárias periódicas, indicando uma necessidade maior de controle de custos gerenciáveis, de forma a fortalecer a geração de caixa.

Por último, vale destacar que, no racional da Fitch, foram considerados os riscos políticos do controle acionário público das empresas, o risco regulatório do setor elétrico brasileiro e o risco hidrológico, inerente ao setor, mas que agora se encontra acima da média.

A Copel é uma das maiores empresas do setor elétrico brasileiro, com atuação nos segmentos de geração, transmissão, distribuição e comercialização de energia elétrica, além de atuar no segmento de telecomunicações.

Atualmente, a empresa atende diretamente a 4,6 milhões de unidades consumidoras em 395 municípios. Também possui 43 usinas próprias (17 hidrelétricas, 1 térmica e 25 eólicas), opera uma hidrelétrica em regime de cotas e tem participação em outros 11 empreendimentos de geração de energia, totalizando uma capacidade instalada de 6.294 MW, em uma rede de distribuição de 198.612 km.

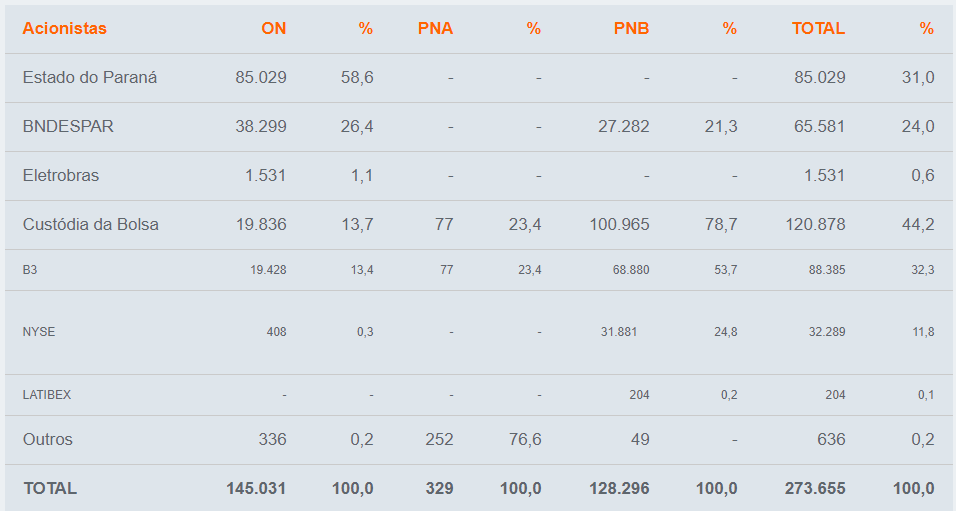

Com abertura de capital na Bolsa de Valores de São Paulo, no ano de 1994, sendo a primeira do setor elétrico brasileiro a ser listada na Bolsa de Valores de Nova Iorque, em 1997. Seu capital social é tal como ilustrado abaixo.

Acreditamos que um investimento na Copel traz um risco que não gostaríamos de correr, uma vez que seu controlador é o Estado. Deste modo, no longo prazo, o acionista minoritário pode sair prejudicado devido às divergências de interesse que provavelmente surgirão. Sendo assim, ficamos fora de Copel.

Leia mais sobre Radar do Mercado