Na data de ontem (14), a Centauro apresentou, ao mercado e aos seus acionistas, os resultados referentes ao segundo trimestre de 2019.

A companhia apresentou como destaques uma receita líquida de R$ 546 milhões, um lucro líquido de R$ 119 milhões e um EBITDA de R$ 141 milhões.

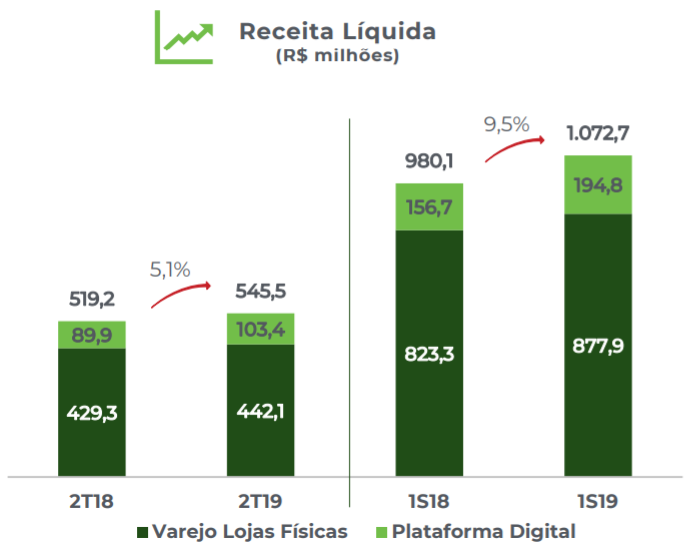

No que diz respeito à receita líquida, houve uma variação positiva de 5,1% em relação ao 2T18 totalizando R$ 545,5 milhões, com predomínio de receita nas lojas físicas.

A plataforma digital atingiu um total de 19% sobre o total de vendas, sendo que 54,9% das vendas digitais foram devido ao Omnichannel. Houve também aumento na participação de vendas mobile, chegando a 51,6%.

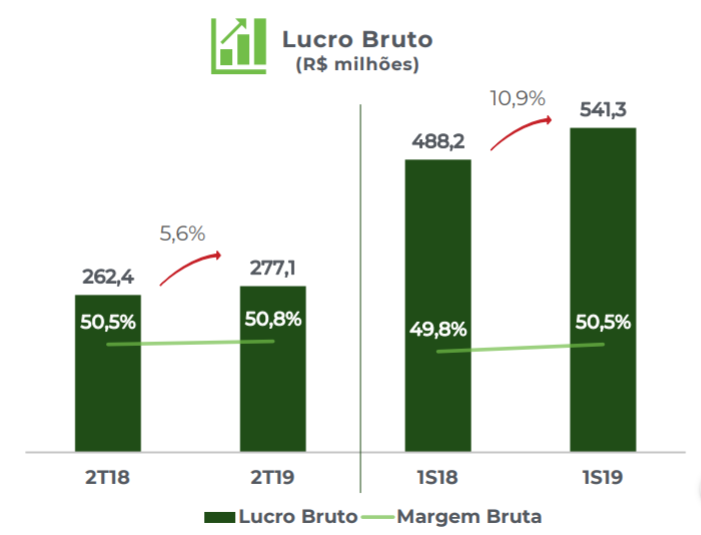

Por outro lado, o lucro bruto da companhia ficou em R$ 277 milhões no 2T19, apresentando um crescimento de 5,6% em relação ao resultado obtido em 2018.

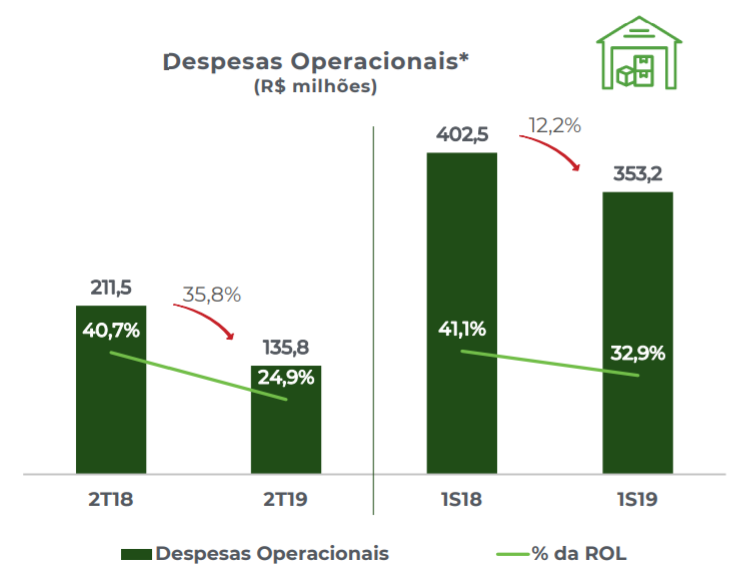

Já as despesas operacionais da empresa no 2T19 totalizaram R$ 135,8 milhões, uma diminuição de 35,8% em relação ao mesmo período do ano passado. Esse resultado representa 24,9% da receita líquida.

A companhia destacou como ponto positivo para as despesas operacionais o programa de recuperação de impostos. Em contrapartida, como ponto negativo, foi destacado o custo de implementação do RFID, sensores que permitem a identificação de cada produto utilizando radiofrequência.

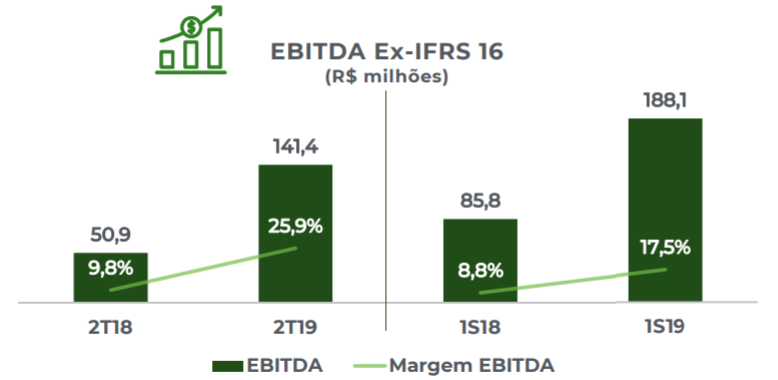

O EBITDA da Centauro atingiu R$ 141 milhões no segundo trimestre de 2019, um aumento de 177,6% em relação ao resultado de R$ 50,9 milhões obtido em 2018. Por outro lado, a margem EBITDA aumentou 16,1 pontos percentuais no 2T19, configurando um aumento bastante expressivo.

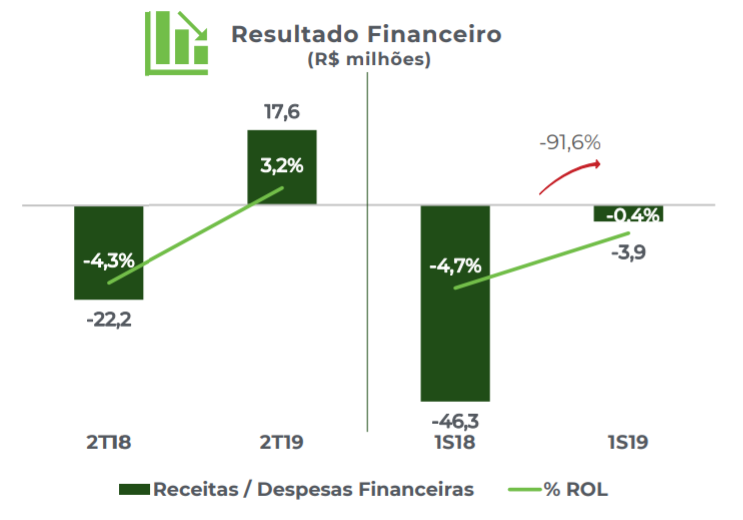

O resultado financeiro da companhia apresentou uma receita financeira de R$ 17,6 milhões no 2T19, revertendo o resultado negativo de R$ 22,2 milhões no 2T18.

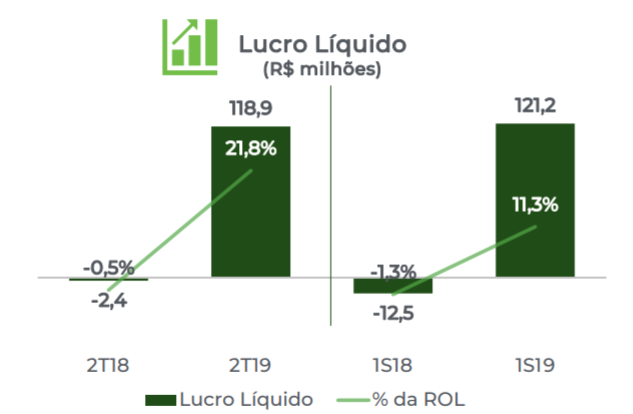

O lucro líquido ficou em R$ 118,9 milhões no 2T19, revertendo o prejuízo de R$ 2,4 milhões do 2T18. Além disso, foi apresentada uma melhora de 22,3 pontos percentuais na margem líquida.

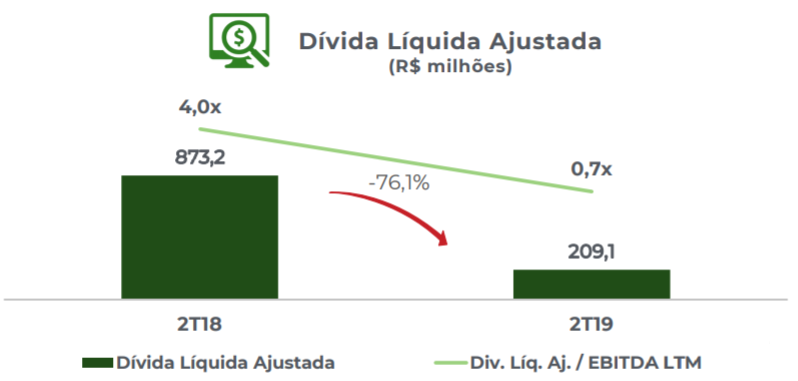

A empresa também apresentou, no segundo trimestre de 2019, uma redução de 76,1% na dívida líquida ajustada, alcançando o patamar de R$ 209 milhões. Deste modo, a dívida líquida ajustada passou de 4 para 0,7 vezes o EBITDA dos últimos 12 meses.

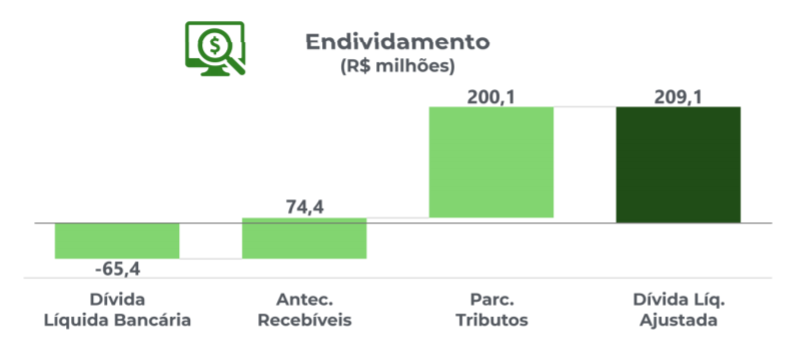

Esse resultado foi obtido por conta da redução da dívida bancária com parte dos recursos captados no IPO, além do fim da política de parcelamento de tributos e redução da antecipação de recebíveis.

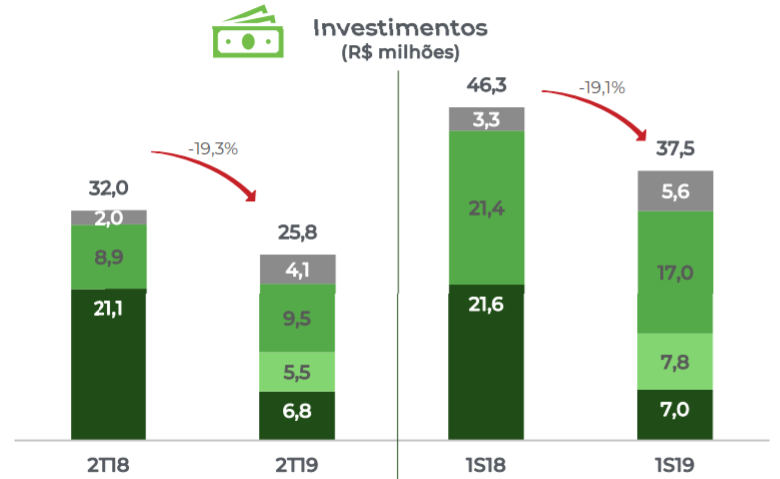

Por último, os investimentos da companhia diminuíram 19,3% no 2T19, totalizando R$ 25,8 milhões, influenciados pela redução do ritmo de reformas.

Adicionalmente, a Centauro informou que houve a abertura de seis novas lojas, bem como reforma de outras cinco lojas e aumento de vendas de vestuário.

A Centauro é uma das maiores varejistas de produtos esportivos da América Latina. A companhia atua através de uma plataforma omnichannel e multicanal, com operações integradas em todos os canais – lojas físicas, site e aplicativo.

Ao longo de 38 anos, consolidou o seu modelo de negócios de megastore de produtos esportivos, com 192 lojas distribuídas em 97 cidades em 23 estados brasileiros e no Distrito Federal.

O foco da companhia é em esportes, oferecendo um extenso portfólio de produtos com mais de 300 mil itens em estoque, com diferentes tecnologias e preços.

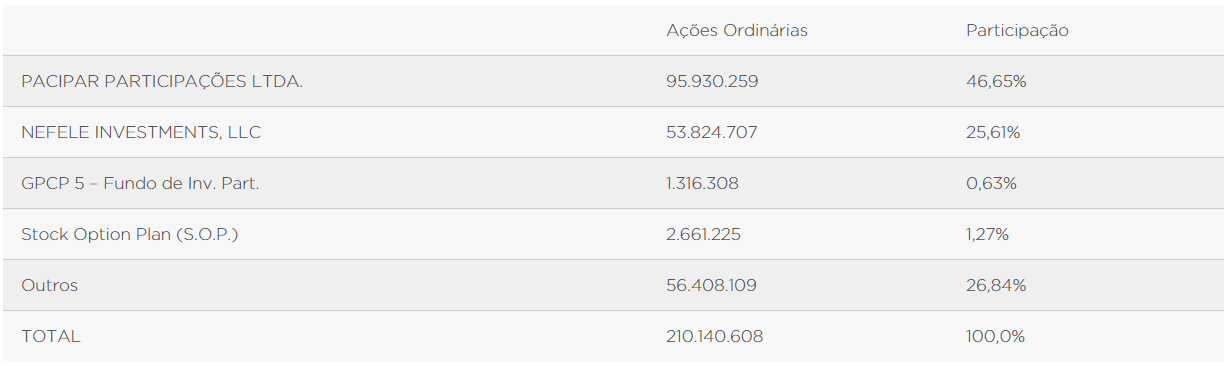

O capital social da Centauro está distribuído tal como mostrado na tabela abaixo.

Por fim, apesar de considerar a Centauro como uma grande empresa em seu setor de atuação, acreditamos que o setor de varejo não nos é tão interessante. Isso porque apresenta baixas margens e alta competitividade, com outras empresas muito fortes como concorrentes da companhia. Além disso, o valuation da companhia não proporciona, em nossa opinião, boas margens de segurança. Portanto, ficamos de fora do ativo.

Leia mais sobre Radar do Mercado